公益法人とは、

一般社団・財団法人法(法人法)に基づき設立された一般社団・財団法人が、

公益社団・財団法人認定法(認定法)に基づき行政庁から公益認定を受けた法人を言います。

公益法人等は課税の取扱いとして以下のような違いがあります。

■詳細はこちらを ![]()

当事務所は一般法人の設立から認定、会計税務のサポート、解散・清算までの、

公益法人に関連する全てのフェーズでクライアントのご要望に沿ったサービスを展開しております。

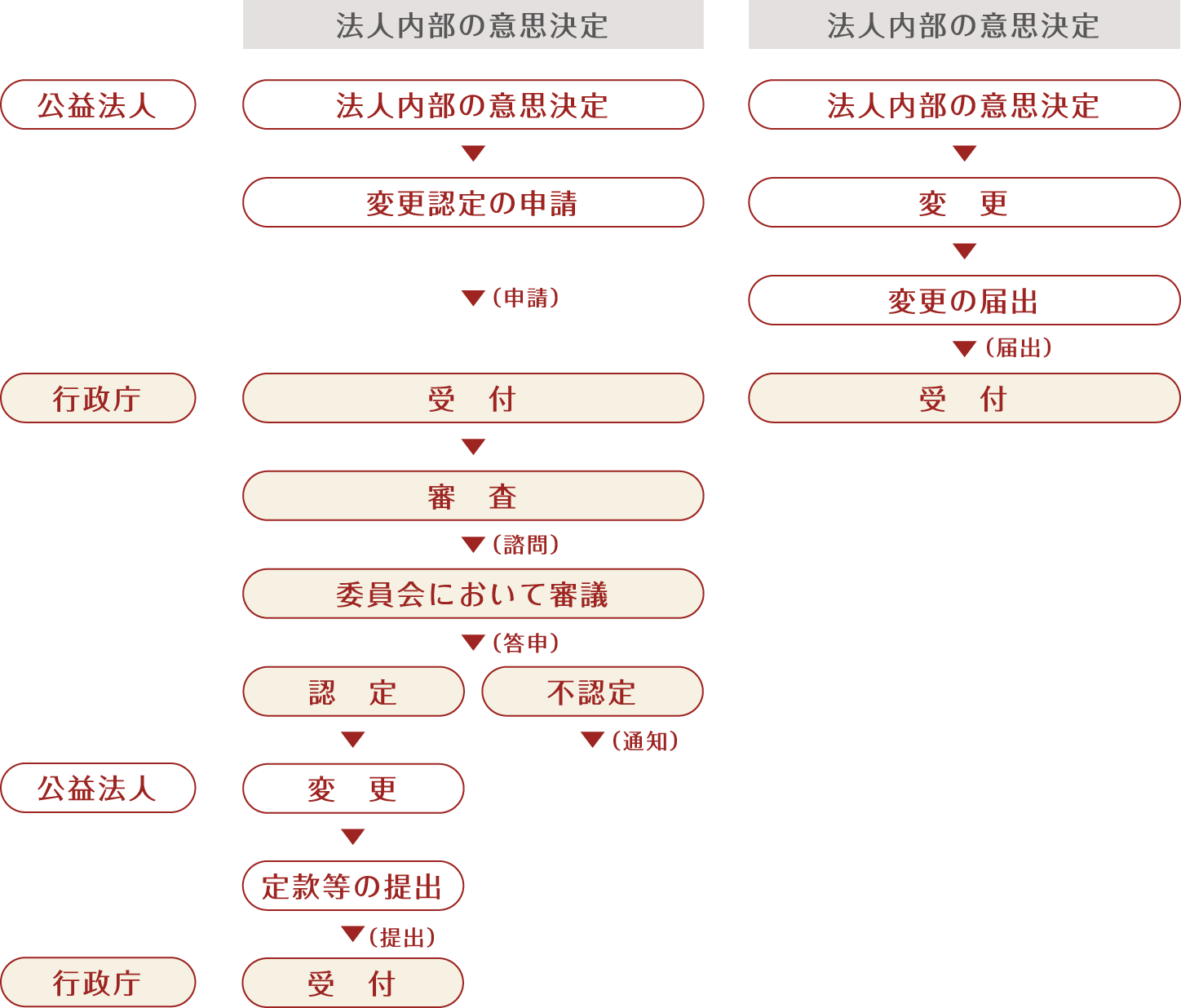

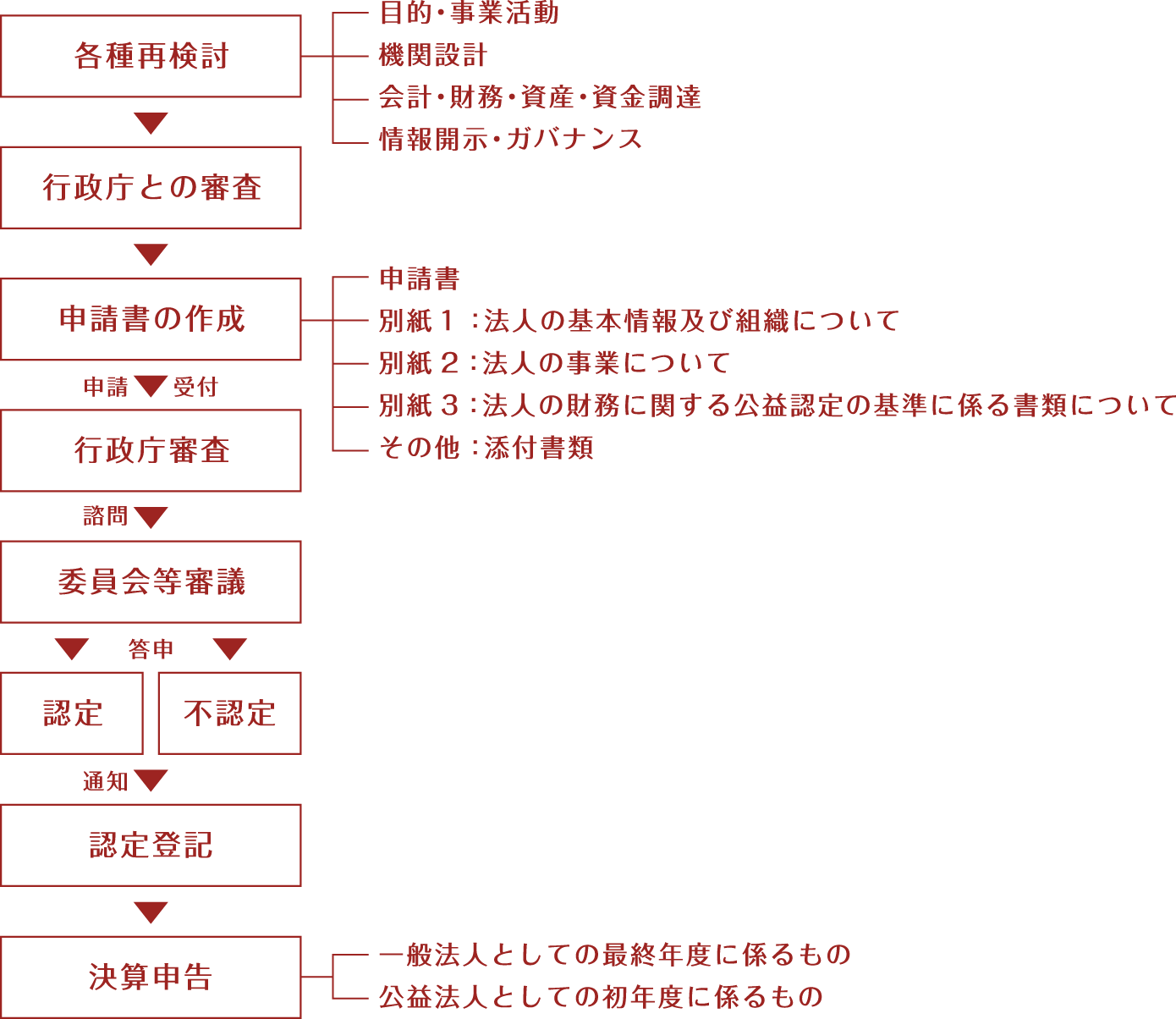

公益法人となるためには、行政庁による公益認定を受ける必要があります。

公益認定の基準は多種多様にあるのですが、財務的な観点からは、

の財務3基準に留意する必要があります。

その他の主な基準としては、

公益認定を目指さず、一般法人のまま継続運営し、資産管理会社等のように活用するスキームもあります。当事務所はこれに便宜上“ファミリー社団”という名称を付しておりますが、一般社団法人でも一般財団法人でも同様の効果を得ることができます。

ただし社団と財団では下表のような異同があり、通常は社団の方が運営・管理が比較的簡便なようです。

一般的な株式会社のような企業会計基準に基づく会計とは異なり、通常、公益法人会計基準に基づくこととなります。公益法人会計基準が要求する公益法人独特の会計処理も加味した上で経理処理する必要があり、加えて税務上も特有の法令・通達等が定められており、それらが相まって、より一層法人の決算手続を複雑化させています。当事務所は数多くのクライアントに関与してまた経験や幅広い情報収集により、皆さまにベストプラクティスを提供して参ります。

■法人税についてはこちらを ![]()

■会計監査についてはこちらを ![]()

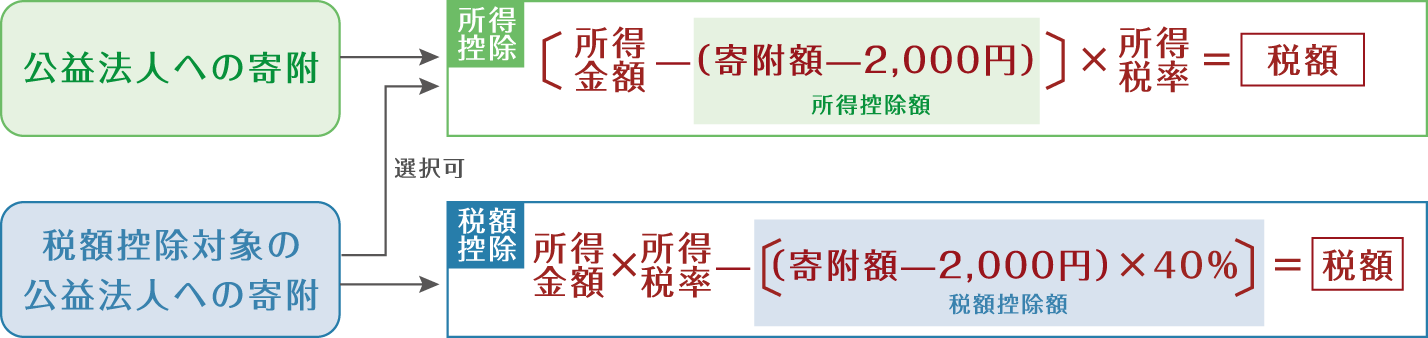

公益法人に対する寄附は特定公益増進法人として所得控除の対象となりますが、一定の要件を充足し、行政庁へ申請し、要件充足につき証明を受けることで、税額控除の対象法人となることができます。

税額控除は、所得控除と比して、通常、寄附者個人の減税効果が大きくなることもあり、広く一般から寄附を募る場合、有利な制度となっております。当事務所は、税額控除対象法人となれるようアドバイザリーサービスを展開しております。

公益法人には、租税特別措置法第70条・第40条の規定に基づき、財産を公益法人に対し寄附した者に対する非課税措置が定められています。相続税について、個人が相続財産を公益法人に贈与した場合、非課税となります。

譲渡所得について、個人が財産を公益法人に贈与した場合、その贈与が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与することなど一定の要件を満たすものとして国税庁長官の承認をうけたときは、非課税となります。

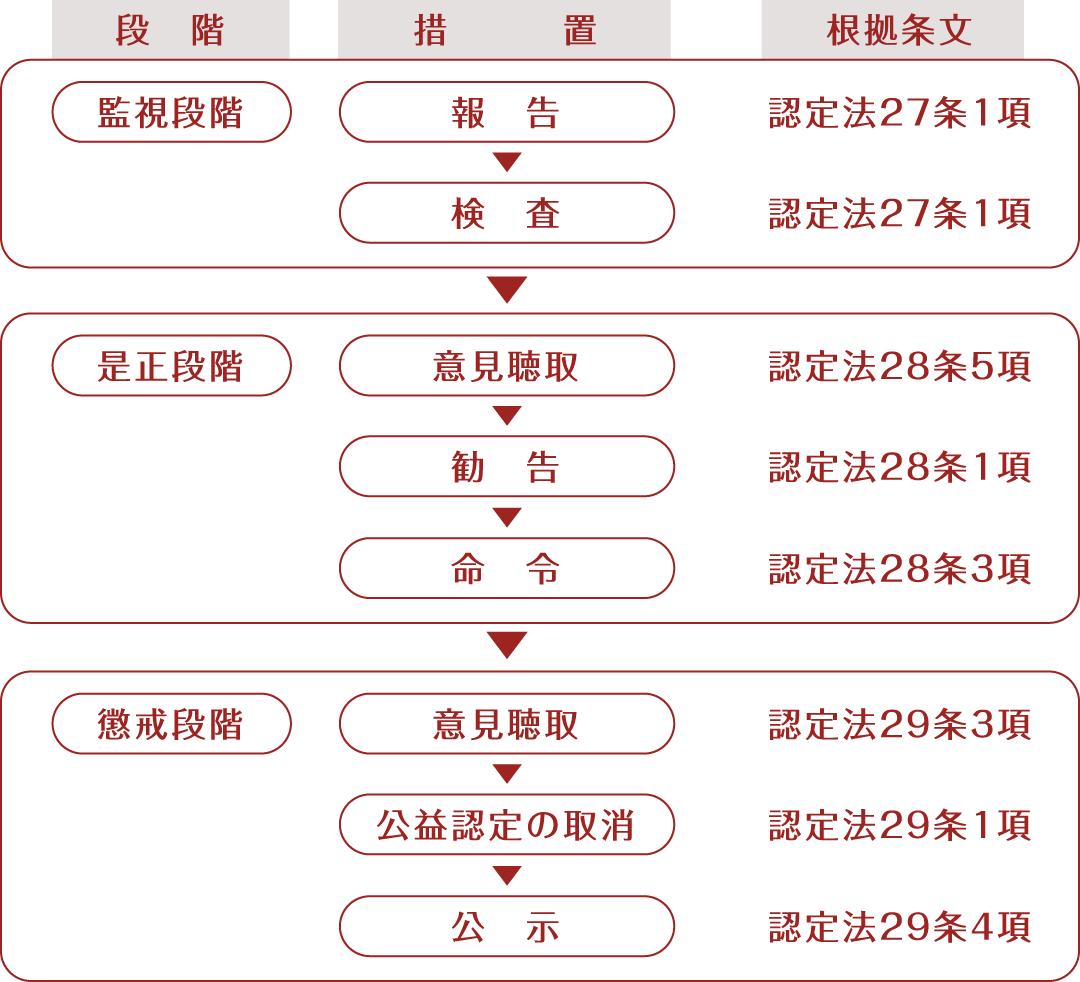

行政庁は法令に基づき、下表のような監督制度のもと具体的措置が定められています。万が一、公益認定の取消等になると、定款規定に基づき、残余財産は国等に対して寄附することとなってしまいます。そのような憂き目にあわないよう、監視段階での誠実な対応等が求められるでしょう。

公益法人も事業会社と同様に解散や清算、組織再編等があります。

その際には会計的な処理は当然のこととして、行政庁への届出等相当程度の業務負荷が想定されます。

公益法人の解散等については、全国でもその事例自体が限定的ですが、

その中でも、当事務所では、複数の事案を取り扱っており、それらに基づくアドバイザリーサービスを提供しております。

社会福祉法人とは、社会福祉事業を行うことを目的として、社会福祉法の定めるところにより設立された法人を言います。

NPO法人とは、特定非営利活動を行うことを目的として、特定非営利活動促進法の定めるところにより設立された法人を言います。

一般的な株式会社のような企業会計基準に基づく会計とは異なり、通常、社会福祉法人会計基準・NPO法人会計基準等に基づき、社会福祉法人・NPO法人独特の会計処理も加味した上で経理処理する必要があります。

■申告についてはこちらを ![]()

■会計監査についてはこちらを ![]()

講演・セミナー等、公益法人会計や制度、ガバナンス等が従来より大幅に変更されたことに伴い、法人の役員等に係る責任というものも強く・重くなっている状況です。これらに対応する第一歩として、当事務所は各所で講演・セミナーを開催しております。

また全国公益法人協会の中国四国支部の機能も有しており、講演やセミナー、会員からの相談対応等を実施しております。

お電話はこちら

TEL 082-227-1414(代)

受付時間/平日9:00~18:00