《自己株式の相対取引での時価と譲渡金額の差額は、法人株主のみなし配当なの? 株式譲渡損益なの? 経済的利益なのか?》

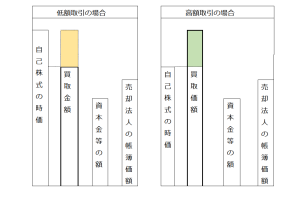

自己株式の時価と買取価額の差額(次の図の塗りつぶし部分)は、何を構成しているのかという疑問です。

法人税法第24条(みなし配当の規定)の「金銭その他の資産の交付を受けた場合」とは、「金銭等+時価との差額を含む」なのか?「金銭等のみ」なのか?が関係しているようです。

この疑問について、税法検討、低額取引及び高額取引の三部作で検討してみました。

(注)以下の見解は、個人的見解によるものであることを申し添えします。

【自己株式取得の検討】

自己株式を取得した場合の取扱いは、法人税法施行令第8条①二十(資本金等の額)と同法第9条①十四(利益積立金額)に規定があります。

法人税法施行令第9条①十四には、「金銭その他の資産の交付の合計額が取得資本金額を超える部分」と規定されていますので、時価との差額という概念はないと考えられます。

また、法人税法施行令第23条⑤により、みなし配当は、自己株式取得法人で計算して株主である法人に通知しなければなりません。

(参考)

自己株式取得法人が時価と買取金額の差額を受贈益認識するかについては、かつて論争がありましたが、現在は、自己株式の取得は資本取引(資産の取得ではなく資本の払戻し)ということで、余程のことがない限り認識しない取扱いとされています。

また、法人税法第2条①二十一(有価証券)の定義で、自己が有する自己の株式は有価証券から除かれています。したがって、有価証券の取得価額の規定(法令119)の適用はないと考えられます。

《参考法令》

〇法人税法施行令第8条(資本金等の額)

法第2条第16号(定義)に規定する政令で定める金額は、同号に規定する法人の資本金等の額又は出資金の額と、・・・当該法人の当該事業年度開始の日以後の第1号から第12号までに掲げる金額を加算し、これから当該法人の同日以後の第13号から第22号までに掲げる金額を減算した金額との合計額とする。

二十 法第24条第1項第5号から第7号までに掲げる事由(以下この号において「自己株式の取得等」という。)により」金銭その他の資産を交付した場合の取得資本金額(次に掲げる場合の区分に応じそれぞれ次に定める金額をいい、当該金額が当該自己株式の取得等により交付した金銭の額及び金銭以外の資産の価額(・・・)の合計額を超える場合には、その超える部分の金額を減算した金額とする。)

〇法人税法施行令第9条(利益積立金額)

法第2条第18号(定義)に規定する政令で定める金額は、・・・当該法人の当該事業年度開始の日以後の第1号から第7号までに掲げる金額を加算し、これから当該法人の同日以後の第8号から14号までに掲げる金額を減算した金額とする。

十四 前条第1項第20号に規定する合計額が同号に規定する取得資本金額を超える場合におけるその超える部分の金額

〇法人税法施行令第23条(所有株式に対応する資本金等の額の計算方法等)

5項 法第24条第1項に規定する法人(・・・)は、同項各号に掲げる事由により同項に規定する株主等である法人に金銭その他の資産の交付が行われる場合(・・・)には、当該法人に対し、次に掲げる事項を通知しなければならない。

一 当該金銭その他の資産の交付の基因となった法第24条第1項各号に掲げる事由、その事由の生じた日及び同日の前日(・・・)における発行 済株式の総数

二 前号の事由に係るみなし配当額(・・・)に相当する金額の一株(・・・)当たり(・・・)の金額

【有価証券の譲渡損益の検討】

株式を売却した法人にとっては、買取法人にとっては自己株式であっても売却法人にとっては有価証券であるため、通常の有価証券の売却処理をします。

有価証券の譲渡対価は、法人税法第61条の2①一に規定があり、「通常得べき対価の額」とされ、法人税法は適正時価で取引が行われたものとする立場をとっていることから、時価をベースに計算することになると考えられ、そこから同号のカッコ書きにより、みなし配当金額を控除した金額が有価証券の譲渡対価と考えられます。

《参考法令》

〇法人税法第61条の2(有価証券の譲渡益又は譲渡損の益金又は損金算入)

内国法人が有価証券の譲渡をした場合には、その譲渡に係る譲渡利益額(第一号に掲げる金額が第二号に掲げる金額を超える場合におけるその超える部分の額をいう。)又は譲渡損失額(・・・)は、・・・益金の額又は損金の額に算入する。

一 その有価証券の譲渡の時における有償によるその有価証券の譲渡により通常得べき対価の額(第24条第1項(配当等の額みなす金額)の規定により第23条第1項代号又は第2号(受取配当等の益金不算入)に掲げる金額とみなされる金額がある場合には、そのみなされる金額に相当する金額に相当する金額を控除した金額)

二 その有価証券の譲渡に係る原価の額(・・・)

【みなし配当の検討】

法人税法第24条(みなし配当の規定)では、「法人の株主等である内国法人が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額の合計額が当該法人の資本金等の額のうちその交付の基因となった当該法人の株式又は出資に対応する部分の金額を超えるときは、この法律の規定の適用については、その超える部分の金額は、第23条第1項1号又は第2号(受取配当等の益金不算入)に掲げる金額とみなす。」と規定されています。

所得税法においても、所得税法第25条(みなし配当の規定)で、「法人の株主等が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額(・・・)の合計額が・・・」と法人税法と同様の規定がされています。

この「金銭その他の資産の交付を受けた場合」の解釈について、かつて、法人税は、「金銭+時価との差額を含む」という立場で、一方、所得税は、「現に金銭その他の資産を受けた場合のみ」という立場で対立していました。

現在の実務では、個人株主と法人株主の取扱いの相違に関して検討されることもなく、理由は不明ですが、法人税法第24条も所得税と同様に「現に金銭その他の資産を受けた場合のみ」と解するということになっています。

法人税法第24条の「金銭その他の資産の交付を受けた場合」を所得税法第25条と同様に解する現在の実務にあっては、みなし配当の発生の有無について、現に金銭その他の資産の交付を受けたか否かで判定し、みなし配当の計算は、交付を受けるべき金額に基づいて行うという解釈には合理性がないことは明らかです。

《参考法令》

〇法人税法24条(配当等の額とみなす金額)

法人(・・・)の株主等である内国法人が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額(・・・)の合計額が当該法人の資本金等の額のうちその交付の基因となった当該法人の株式又は出資に対応する部分の金額を超えるときは、この法律の規定の適用については、その超える部分の金額は、第23条第1項1号又は第2号(受取配当等の益金不算入)に掲げる金額とみなす。

五 自己の株式又は出資の取得

〇所得税法25条(配当等とみなす金額)

法人(・・・)の株主等が当該法人の次に掲げる事由により金銭その他の資産の交付を受けた場合において、その金銭の額及び金銭以外の資産の価額(・・・)の合計額が当該法人の同条第16号に規定する資本金等の額のうちその交付の基因となった当該法人の株式又は出資に対応する部分の金額を超えるときは、この法律の規定の適用については、その超える部分の金額に係る金銭その他の資産は、前条第1項に規定する剰余金の配当、利益の配当、剰余金の分配又は金銭の分配とみなす。

五 当該法人の自己の株式又は出資の取得

(おまけ) 消費税の検討

自己株式の相対取引は、消費税法上は、不課税取引となります(消費税法基本通達5-2-9)。(証券市場での取引は非課税取引となります。)

売却株主は、有価証券の譲渡であり、非課税取引としてしまいがちなので注意が必要です。

教えて!法人先生『時価以外の譲渡での自己株式取引の処理~2.低額取引編~』

広島総合税理士法人