交際費と寄附金の違いは、『恋』と『愛』の違いと同じです?

ホンマかいな、と思われるかもしれませんが。

心がどこにあるかによって分かれるのです。

恋は心が下にあるから「下心(したごころ⇒心の底でひそかに考えていること)」があり、

愛は心が真ん中にあるから「真心(まごころ⇒他人のために尽くそうという純粋な気持ち)」があります。

すなわち、「下心」があるのが交際費で「真心」があるのが寄附金ということです。

では、会社が役員の出身高校の同窓会奨学基金に資金提供した場合は、

交際費?寄附金?それとも役員への給与?になるの?

真心か下心かで判断すればよいのでは?

そもそも心がない場合は?

さてさてどうなるのでしょうか。

その前に、交際費、寄附金、給与のいずれであっても法人の経費になるのだから、

何故厳格に分ける必要があるのか疑問に思う人もいると思いますが、

法人税法等には、これらのそれぞれの経費科目に

経費(法人税法では損金といいます)になる範囲や条件が規定してあり、

全額が経費(損金)にならない場合があるからです。

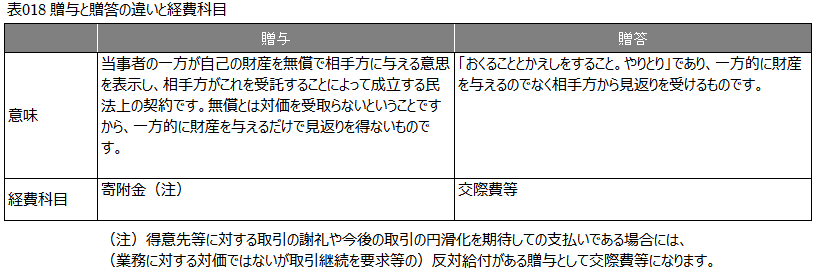

I.贈与と贈答の違い

寄附金とは何か、

鯉城の隣りにある広島高裁の昭和57年9月30日の判決では、

「寄附金とは、名義のいかんや業務の関連性の有無を問わず、

法人が贈与又は無償で供与した資産又は経済的利益、

換言すれば、法人が直接的な対価を伴わないでした支出を広く指称するものと解すべき」としており、

寄附金の定義としてよく引用されています。

では、判決でいう贈与と似た言葉である贈答の違いはどうなるのでしょう。

II.金銭の支出が寄附金になるか交際費になるのかの考え方

1.寄附金の考え方

寄附金は、

反対給付がなく(期待しないで)、一方的に行う金品の贈与等といわれ、

・事業に関係しない支出

・反対給付(見返り)を求めない支出

・一方的な支出

が判断基準です。

2.交際費等の考え方

取引の継続や拡大等を訴えながらの接待行為で、

その目的が「反対給付(何かしらを含めて)を求めての接待・供応・謝礼等」の行為のために支出するもの

及び不正の請託的支出が交際費等になります。

3.寄附金と交際費等の区分

①「事業に直接関係のない者」に対しての金銭支出

寄附金であるか交際費等であるかは個々の実態により判定しますが、

金銭支出は原則寄附金となります。

②「事業に関係ある者」に対しての金銭支出

一般的には、

事業遂行上に必要な対価性があれば交際費等に、

事業遂行上に直接関連しない対価性のない一方的な支出は寄附金となります。

とはいえ、実務上は区分が非常に困難ですので、

・支出する相手先

・支出の内容

・支出の目的

・反対給付の有無

・支出に至った理由

・支出金額

・支出の効果

・支出の時期

等から総合勘案し、個別的事情も斟酌して判断することになります。

III.事例へのあてはめ

さて表題にもなっている「役員の出身高校の同窓会奨学基金への資金提供」ですが、

法人がする同窓会奨学基金への資金提供は、

「事業に直接関係のない者」に対しての支出と思われますから、寄附金となりますが、

それが法人との事業関連性が全く認められず個人が負担すべきものであれば、

個人への給与となります。

(おいおい、これまで、寄附金と交際費等について述べておいて、最後は役員給与かい。)

≪以下、寄附金、交際費等、役員給与のうち該当可能性の高い順に記載≫

1.役員給与・賞与となる

卒業生に対して募集が行われたものは、

支出先、目的からみて役員個人が負担すべきものを会社が肩代わりしたものといえますので、

役員への給与として取り扱われます。

(法人税では損金となりませんし、所得税の源泉徴収をする必要があります。)

2.寄附金となる

同窓会奨学基金が広く一般に募集されているもので、

公共公益的助成の目的から会社として意思決定した上での資金提供で、

役員個人が負担すべきであるとの明確な事情がないのであれば、寄附金となります。

3.交際費等となる

資金提供先の同窓会奨学基金との間に事業関連がある場合は、

交際費等になる可能性はあります。

(しかし、通常は事業関連があるとは思われないし、

下心がある支出とも思われないので、ほとんど交際費等とはならないと思います。)

広島総合税理士法人