ね~ね~社長!

3月中にしておかなければならない決算対策って知ってる?

今ここに3月決算を控える全中小企業経営者に問う!

会社も従業員も喜ぶ決算対策って、な~んだ?

これまで、ボーっと生きてきた私は、

儲かったら税金を払えばいいじゃん、と何も考えないのですが、

中小企業の社長さんは、決算の利益予想で思わぬ利益が出そうな場合、

税金をおさえる方法はないものかと、決算が来るたびに頭を悩ましているのです。

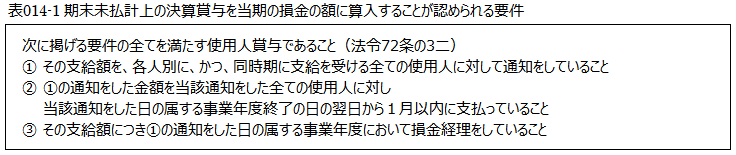

1.決算賞与(未払賞与)とは?

従業員に対する決算賞与の支給額については、

期中に支払われるもののみならず、

期末に未払計上し翌期に支払う賞与でも一定の要件(表014-1参照)を充たせば、

法人の所得計算上、従業員に支給額の通知をした日の属する事業年度(当期)の

損金の額に算入することが認められます。

決算賞与は税務調査で必ず検討されます。

上記3要件のうち、税務調査で問題となりやすいのが①の要件です。

各人別の通知実績は口頭のみでなく、

3月中に通知した証拠として紙ベースかメールで確実に残すようにしましょう。

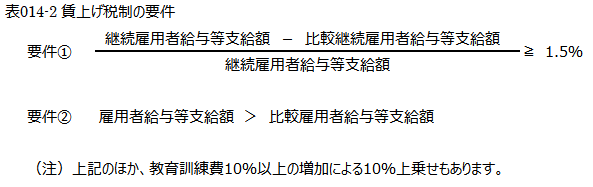

2.賃上げ税制(中小企業を対象として説明しています)とは!

従業員の給与が前期の額より増加したら、

法人税を減額しますというのが賃上げ税制です。

国内雇用者に対して給与等を支給する場合において、

①当期の継続雇用者給与等支給額が継続雇用者比較給与等支給額に対して1.5%以上増加し、かつ、

②当期の雇用者給額等支給額が比較雇用者給与等支給額を超えるときは、

当期の雇用者給与等支給額から比較雇用者給与等支給額を控除した金額の

15%相当額の税額控除が認められます(措置法42条の12の5②)。

(漢字が多い!)

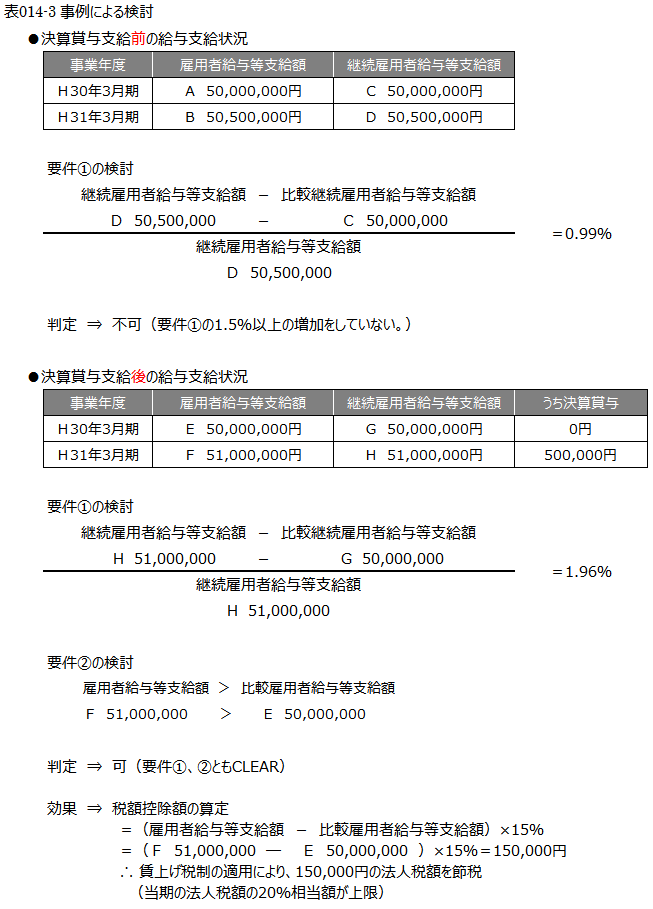

3.決算賞与の支給前と支給後の法人税等の比較

≪課税所得10,000,000円、法人税率30%とした場合の現金流出の比較≫

●決算賞与がない場合

10,000,000×30%=3,000,000円(法人税)

●決算賞与500,000円を支払った場合

9,500,000×30%=2,850,000円(法人税)←(500,000円×30%=150,000円法人税が減少)

1,000,000×15%=△150,000(賃上げ税制分の減少税額)

・差引納付法人税=2,700,000円

・現金の流出=2,700,000円(法人税)+500,000円(決算賞与)=3,200,000円

●決算賞与を支払った場合の方が200,000円(3,200,000-3,000,000)多く会社から現金が流出します。

決算賞与を支払うことで法人税は減少しますが、

他方で、会社から流出する現金は多くなり会社に残る現金は少なくなります。

しかし、~人は石垣、人は城~

従業員に決算賞与を支払うことで、従業員のモチベーションが上がり、

翌期に業績が上がる可能性が出てきます。

どちらを取るか、この判断は、思案のしどころで、

社長さんの判断で、会社の将来が?

ということで、会社も従業員も喜ぶ決算対策は、

従業員に決算賞与を支払うということでした。

これからは、私も ボーっと生きてんじゃねーよ!

と言われないように、半端なく、モグモグタイムもしっかりとって、

スイスイス~ダララッタと生きていきたいと思っています(そだね~!)。

広島総合税理士法人