2024/01/26 [FRI]

その昔、遠足の際にはおやつは300円までで、

バナナはおやつに入りますか論争がありましたが、

飲食費についても金額基準は定めらています。

俗にいう、飲食5,000円基準ですが、

令和6年度税制改正大綱において、

飲食費関連の交際費等について改正が入っています。

改正内容に入る前に、

現行の制度をおさらいしておきましょう。

まず交際費等とは、

交際費、接待費、機密費その他の費用で、法人が、その得意先、仕入先その他事業に関係のある者などに対する

接待、供応、慰安、贈答その他これらに類する行為のために支出するもの、とされています。

そして交際費等に該当したものについては、

原則的に全額損金不算入とされています。

ただそれを一律にしてしまうと、いろいろな弊害が生まれてしまうので、

各種特例が準備されております。

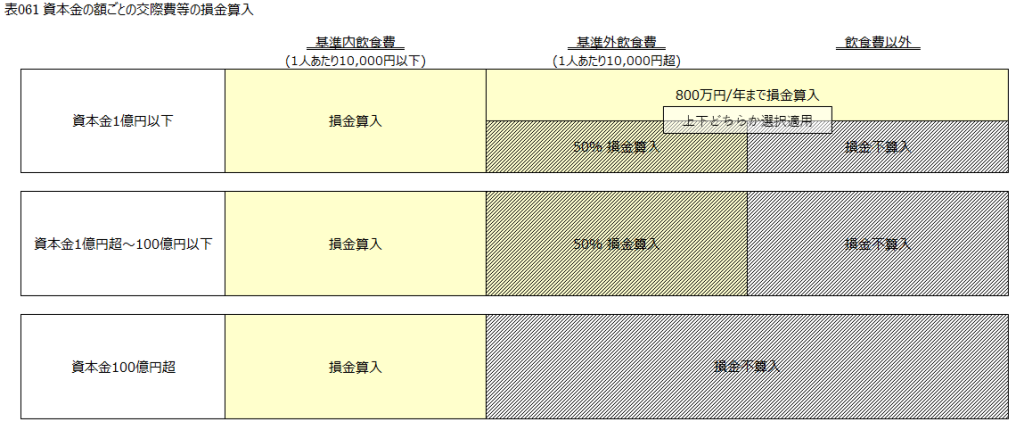

そのうち一つが、飲食等のために支出された費用(飲食費)で1人あたり5,000円以下のものは、

交際費等の範囲からのぞくとするものです。

この場合、日付、参加者の氏名、参加者数等の項目の併記が必要となります。

また資本金の額が1億円以下の法人においては、

以下のいずれかを損金として計上することが可能となっています。

①交際費等に該当するもののうち、飲食費の50%までの金額

②交際費等に該当するもののうち、年間800万円(事業年度分)

資本金の額が1億円超100億円以下の法人においては、

上記①の金額の損金算入が可能となっています。

やや遠回りとなってしまいましたが、

改正の内容を見ていきましょう。

改正の内容自体はそこまで複雑なものではなく、

上記の「5,000円」の基準が「10,000円」になりました、というものです。

それ以外は上記②の中小企業における800万円の特例の期間がいつもどおり3年の延長がかかっている程度で、

飲食費の定義や記載事項等の要件についての改正は入っておりません。

考え方もおさらいしておくと、

(1)まずは資本金等の額にかかわらず、

交際費等の範囲から除かれる飲食費に該当させるべく1人あたり10,000円以下に抑えることができるか

次に資本金1億円以下の企業は、

(2)飲食費以外の交際費等と1人あたり1万円を超えた飲食費との合計が800万円/年に抑えることができるか

(3)基準外飲食費の50%損金算入と800万円特例とどちらが有利か検討

そして資本金100億円以下の企業は、

(4)(1)になるべく入れ込み、超過したものは50%損金算入としていく

という流れになろうかと思います。

昨今の各種原材料高やインフレ等も相まって、

私のよく行く居酒屋でも、気を抜いていると、領収書を二度見することもあるので、

今回の税制改正は経済実態に沿ったものとなっているのかなと、個人的には思います。

広島総合税理士法人