2024/01/24 [WED]

2023年12月14日において、令和6年度税制改正が発表されました。

例年の税制改正もデフレ脱却について触れられていましたが、

今回の税制改正はことさらにデフレ脱却が強調されており、

並々ならぬ意欲を感じるところです。

その内容を見てみると、

・所得税・個人住民税の定額減税

・賃上げ促進税制の強化

・合併・事業譲渡による生産性向上を通じた中堅・中小企業の賃金引上げ

と、個人の可処分所得を増やそうという税制が企図されています。

ここで興味深いのが、税制改正大綱において「中堅企業」という区分が明示されていることです。

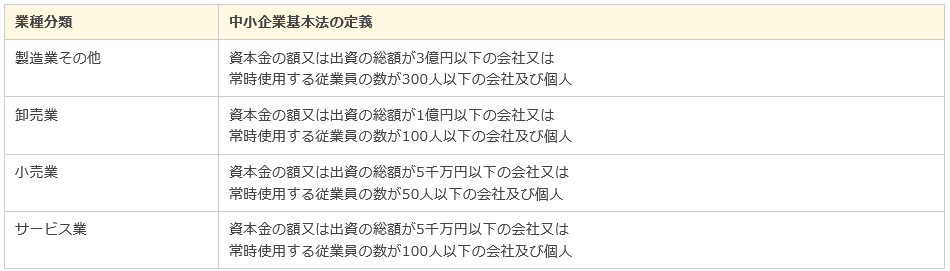

今までは中小企業基本法で以下のように「中小企業」の定義が定められ、

それ以外が大企業とされていました。

(中小企業庁HPより抜粋)

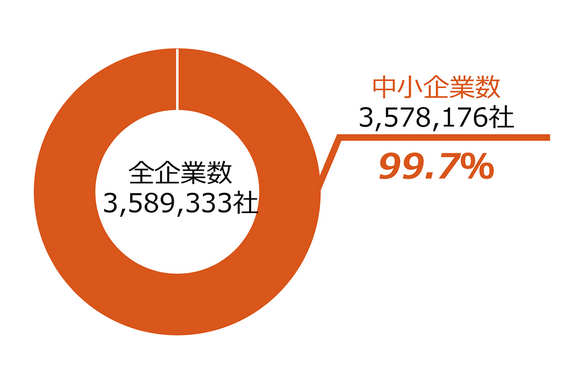

この中小企業とそれ以外の大企業の割合はというと、

やや古いデータですが、約359万社のうち99.7%の357万社超が中小企業とされており、

かねてより、この中小企業のバラエティ性、

つまり個人事業に近い中小企業から、大企業に近い中小企業まである中で、

それらをまとめて「中小企業」と表現することの是非について議論があるところでした。

(独立行政法人中小企業基盤整備機構HPより抜粋)

そうした状況から、いろいろな団体が「中堅企業」という名称をもって、

中小企業の中でもより規模の大きい企業を色付けするようなことが行われていましたが、

一般的な意味合いだったり、それぞれにばらばらだったりと、

必ずしも明確な定義づけができてはいない状況でありました。

それが今回の税制改正大綱における一文を引くと、

『地域における賃上げと経済の好循環の担い手として期待される常時使用従業員数2,000人以下の企業』を

『新たに「中堅企業」として位置付け』ています。

(その他要件的には、青色申告が求められたり、支配関係がある法人等との合計従業員数が10,000人を超えるものを除くなどがあります)

この定義づけ自体は、

税制改正大綱でというよりは、

その前の経済産業大臣の諮問機関である産業構造審議会にて、

産業競争力強化法の改正案の中で「常時使用する従業員2,000人以下の企業」を「中堅企業」として、

法律上定義づける案が出たことによるものであります。

この法改正が通過すると、

中小企業基本法で中小企業を、

産業競争力強化法で中堅企業を定めるということになりそうです。

今回の税制改正では、

中堅企業として出されたメニュー上は賃上げ税制などの限定的なものですが、

今後この中堅企業向けに出されていくであろうメニューは着目していきたいところであります。

それと同時に、似たような時期にニュースになりましたが、

減資による外形標準課税逃れなどに対して、

資本金に資本剰余金も加えて判定するなどの改正が予定されているなど、

資本金制度の形骸化への対応がどのようになるのかについても留意が必要になってきています。

広島総合税理士法人