〈相談者〉

「先生、令和6年から贈与の加算期間が3年から7年になるのですよね?」

〈相続先生〉

「暦年贈与による生前贈与加算が7年に延長されたお話ですね。」

〈相談者〉

「そうです。これって今年の相続から7年間遡って相続財産に加算されるってことですか?」

〈相続先生〉

「いえいえ、そうではありません。経過措置がありますので、実際に相続開始前7年分が

フルで加算対象となるのは令和13年1月1日以降の相続分になります。」

〈相談者〉

「あ、そうなんですね。ちょっと勘違いしてました。」

〈相続先生〉

「ちょっと分かりにくいと思うので、

参考のため、図で整理しておきますね。」

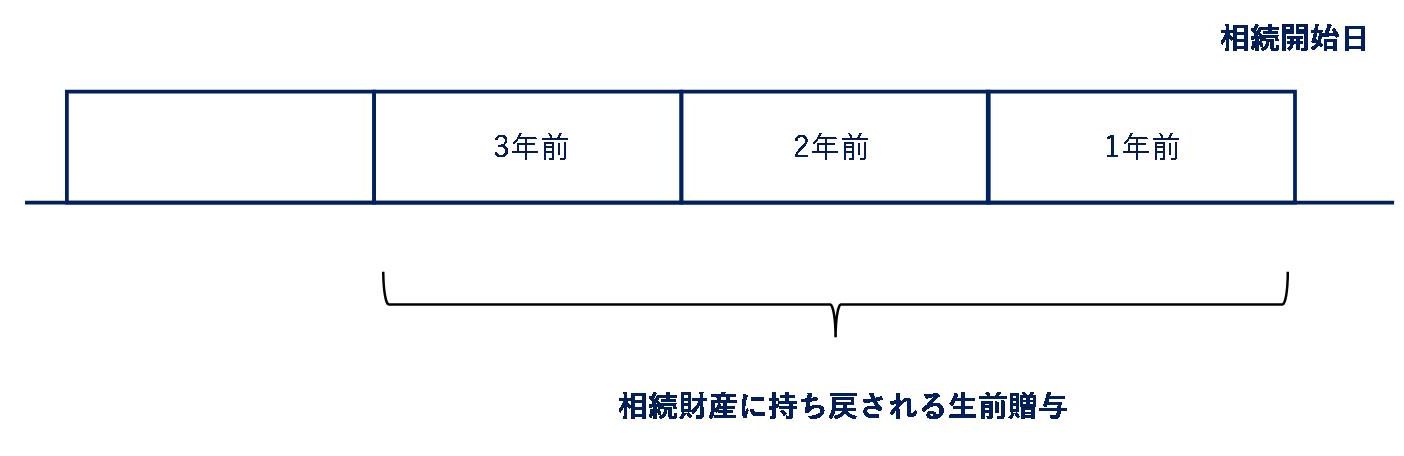

〇令和8年12月31日までに相続開始した場合

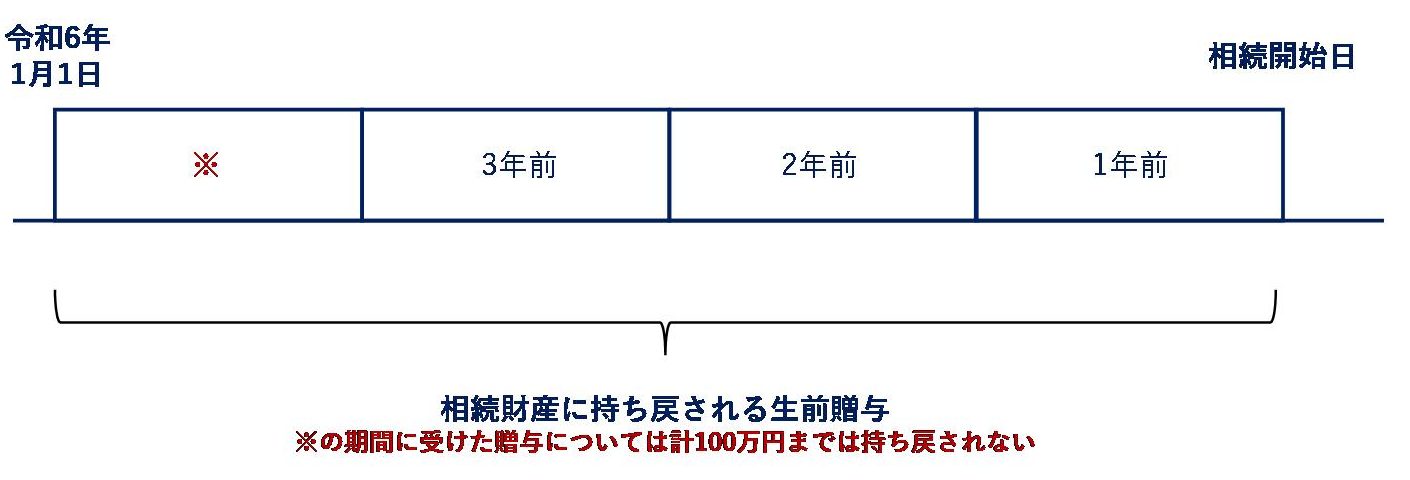

〇令和9年1月1日~令和12年12月31日までに相続開始した場合

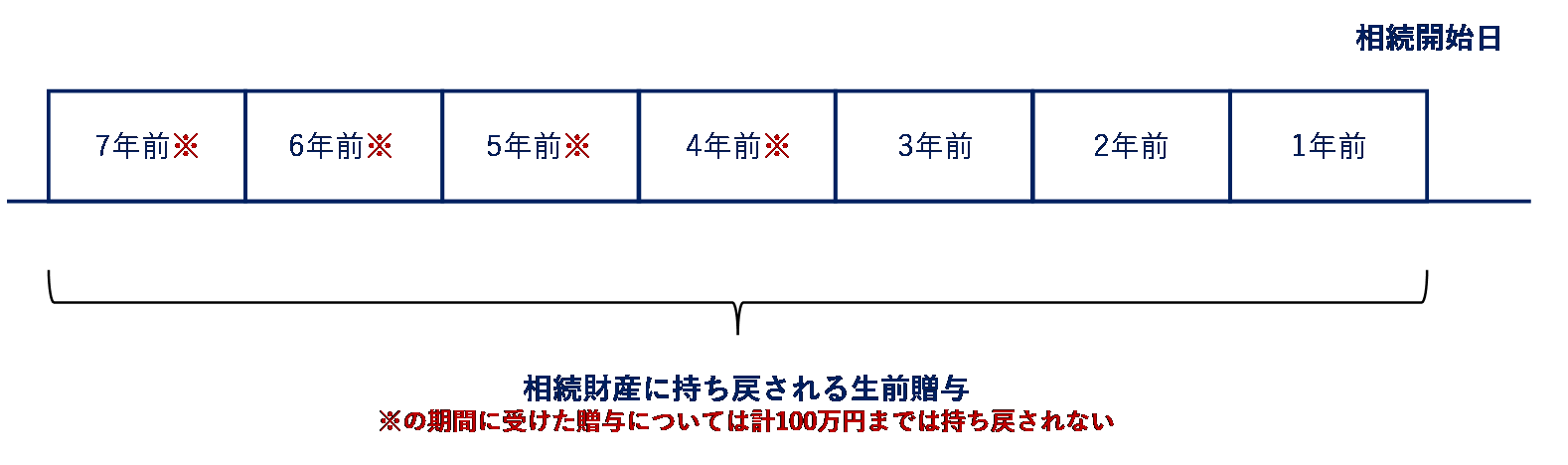

〇令和13年1月1日以降に相続開始した場合

暦年課税制度による生前贈与加算の具体的な加算対象期間は上図のように整理されます。

つまり、相続開始の時期によって、加算対象期間が異なるということになりますので

ご注意ください。

なお、緩和措置として、

相続開始前3年以内に贈与により取得した財産以外の財産(上図※部分)

については計100万円の控除が設けられています。

今後は、

相続税対策として暦年課税制度による生前贈与だけでなく、

相続時精算課税制度による生前贈与も有力な選択肢に入ってくることでしょう。

ぜひ税理士に相談し、適切な相続税対策を計画的に行っていくことをおすすめします。

広島総合税理士法人