と思っているあなた。その考えも誤りです。

令和5年10月1日以降、

免税事業者からの仕入れは、

消費税において、仕入税額控除の適用を受けることができません(原則)。

法人税においては、仮払消費税等の額はないものとされます。

しかし、令和5年10月1日から令和11年9月30日までは、

免税事業者からの仕入れの仕入税額相当額の80%(50%の場合もあり)は

課税仕入れに係る消費税額等とみなされ、

仮払消費税等の額と扱われます。

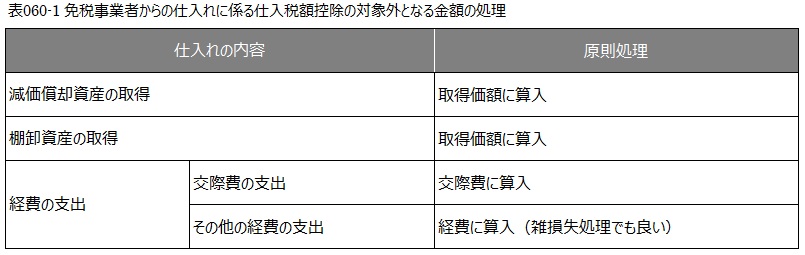

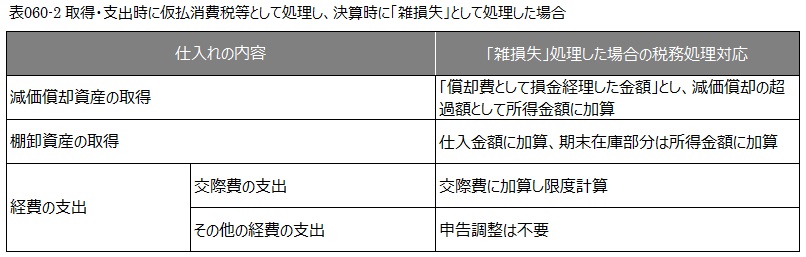

課税仕入れに係る消費税額等とみなされない金額(20%部分)は消費税額等ではないため、

税抜経理を採用する場合は20%部分の額を取引の対価の額に含めて

法人税の課税所得の計算をしなければなりません。

(控除対象外消費税額等と同様に処理することはできません。)

広島総合税理士法人