と思っているあなた。その考えは誤りです。

令和5年10月1日以降、

インボイス(=適格請求書)の保存がない取引は、

仕入税額控除の適用を受けることができません(原則:新消法30①)。

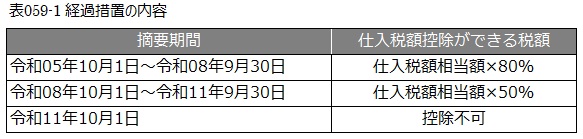

しかし、令和11年9月30日までは、

免税事業者からの課税仕入れであっても、

仕入税額相当の80%や50%の仕入税額控除を認める、

という内容の経過措置が設けられています(28年改正法附則52,53)。

これを“80%の経過措置”等といいます。

この「80%の経過措置」の適用を受けるためには、

免税事業者から受領した「区分記載請求書等と同様の事項が記載された請求書等」の保存が必要です。

したがって、帳簿に「経過措置の適用を受ける課税仕入れである旨(例:80%控除対象)」と記載していても、

請求書も領収書も何もない取引には「80%の経過措置」の適用は認められません。

(例外)…少額特例あり…

基準期間における課税売上高1億円以下

又は特定期間における課税売上高5000万円以下の事業者が行う、

1万円未満の課税仕入れ(仕入先がインボイス発行事業者であるかどうかは関係なく、

免税事業者からの仕入も対象となります。)は、

帳簿のみで仕入税額相当の100%を仕入税額控除ができます。

1万円未満の少額取引は、80%の経過措置より少額特例の方が有利となります。

(注)区分記載請求書等

令和1年10月1日~令和5年9月30日までの仕入税額控除は、

「区分記載請求書等保存方式」といい、

区分記載請求書等とは次の事項が記載されているものをいいます。

| 区分記載請求書等の記載事項 |

| ① 請求書発行者の氏名または名称 ② 課税資産の譲渡等を行った年月日 ③ 課税資産の譲渡等の内容(軽減税率対象品目である旨) ④ 課税資産の譲渡等の税率ごとの対価の額の合計額(税込金額) ⑤ 書類の交付を受ける事業者の氏名または名称) |

広島総合税理士法人