2023/08/22 [TUE]

当事務所のHPの連載コラムの一つである「公益先生」に代わり、

ここでひとつ公益法人制度についてお話ししたいと思います。

平成18(2016)年6月2日に公布され、平成20(2008)年12月1日から施行された

公益法人等の制度に関する法規、いわゆる公益三法である法人法、整備法、認定法。

関係者の方々はこれらの法規に従って、

特例民法法人などから移行認定等を経て公益法人となり、

公益法人となってからも法に定めるガバナンス規制や財務三基準(収支相償、公益目的事業比率、遊休財産規制)

などに留意しながら日々過ごされていると思われます。

これにつき「新しい時代の公益法人制度の在り方に関する有識者会議」というものが開催され、

この6月3日に最終報告が発表されたところです。

内容については、

現行制度の使い勝手の悪いところである等の法人の不満への対応がメインとなっています。

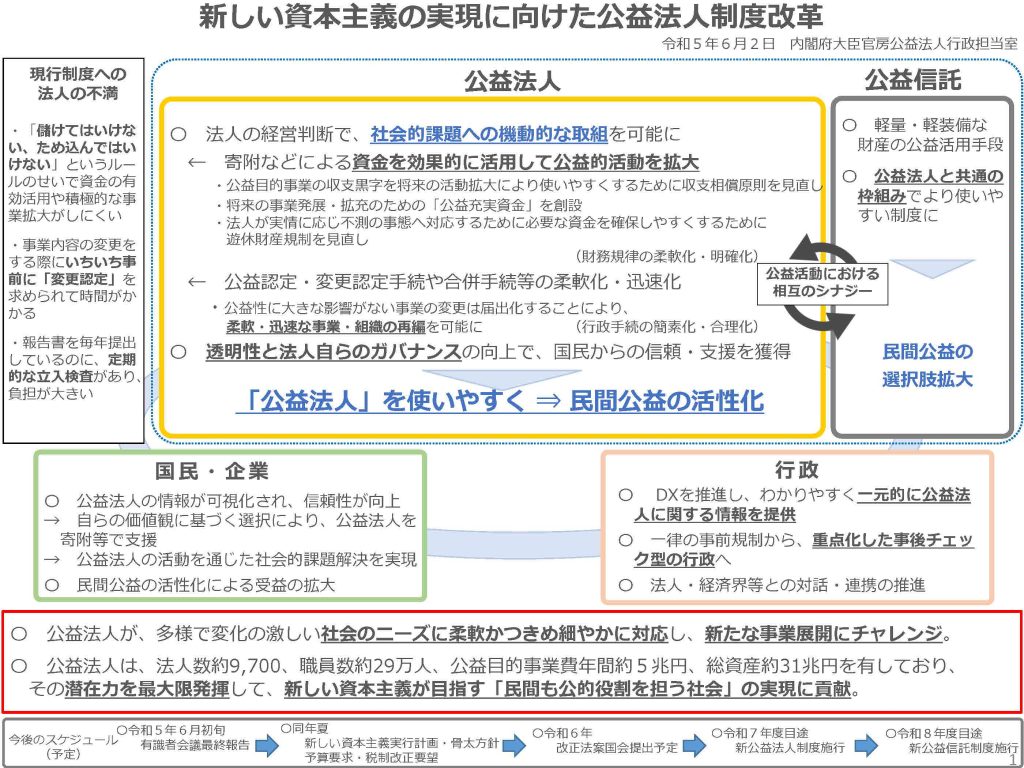

下の表は内閣府の資料からの出典で概要版です。

最終報告の詳細版は上記リンクよりご確認ください。

①財務規律の柔軟化・明確化について

この中で大きな変更点となりそうな部分は、

新聞紙面においても記事として取りあげられているように、

財務三基準のうち、

・収支相償

・遊休財産規制

の2つについて見直しが入ることになりそうです。

①-A 収支相償について

収支相償は、

認定法の法文によると、

「公益目的事業に係る収入がその実施に要する適正な費用を償う額を超えないと見込まれるものであること」とされており、

公益目的事業の収入は事業の支出を上回ることができない、

つまり収支はゼロか赤字かが求められると厳密には読まれています。

ただ従来より単年度黒字が発生しても翌2年程度で解消するという運用が許容されてはいたものの、

やはり法文に沿って公益目的事業は収支がゼロ以下でなければいけないという、

関係者間の強いこだわり?思い?により、

期末に不合理な支出が増えるなどの社会的不経済が発生していることにかんがみ、

収支相償については運用上の対応ではなく、原則の法的枠組み自体をみなすことになるようです。

具体的には5年間で収支ゼロを目指したり、

過去の赤字分を考慮できたり、

新たに公益充実資金なる積立制度を設けたりと、

現状より使い勝手はよくなりそうです。

①-B 遊休財産規制について

遊休財産規制は、

認定法の法文によると、

「遊休財産額が同条第一項の制限を超えないと見込まれるものであること」とされており、

つまり1年間の公益目的事業の事業費の額を超えて、使途未定の財産(遊休財産)を保有すること制限するものです。

こちらは遊休財産の保有制限という強い規制状態から、

新たに遊休財産の適正管理という一定程度緩い規制状態になるようです。

具体的には、

1年分の公益目的事業費を超えて遊休財産を保有する場合には、

法人として自ら、超過した理由、将来の公益目的事業に使用する旨を開示し、

翌年度以降のフォローアップまで含めて実施することなるようです。

超過したら一発アウトということではなく、

ある程度のバッファが持てるというのは、

法人運営に幅ができる良い方向性かと思われます。

②その他の変更点について

その他の変更がある点としては、

・公益認定、変更認定の手続き柔軟化・迅速化

・合併手続等の柔軟化・迅速化

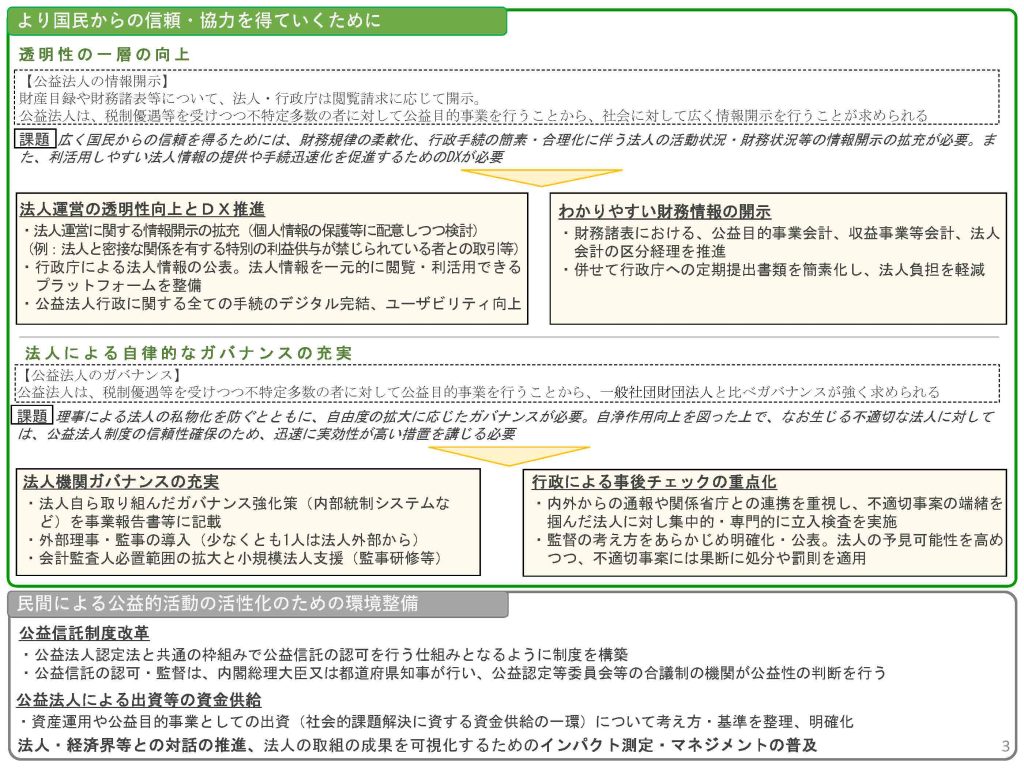

・法人情報の開示の充実・簡素化・利活用促進

・ガバナンスの充実

・行政による適切な事後チェック となっております。

②-A ガバナンスの充実について

本文でも記載されているように、

「一部の法人において、理事による公益法人の私物化」等が行われている事例が散見されているため、

・業務執行の管理監督機能である理事会の権限強化

・法人運営全体の監査機能である監事の権限強化

・理事と監事の間での利害関係排除

・会計監査人の設置法人の範囲の拡大

を図っています。

具体的には、

外部理事・外部監事の導入として、

理事のうち少なくとも1人は過去10年間法人の業務執行理事又は使用人でなかった者、

監事のうち少なくとも1人は過去10年間法人の理事又は使用人でなかった者、

という制限が入るようです。

この変更は、意外とといいますか、結構重要な変更になりそうで、

というのも現状、株式会社の流れとしては、社外取締役・社外監査役を設置する流れがあり、

上場企業を中心として、機関設計上、過半数の社外性を求められるケースもあります。

また社外性についても、

自法人だけで見るのか、それよりも拡大した親法人、子法人、兄弟法人などで見るのか、

最終報告を受けて法令化する際にどのようになるのか注視が必要と思われます。

②-B 行政による適切な事後チェックについて

これは現行制度に対する法人の不満として、

定期提出として事業報告等を実施しているのに定期的な検査は負担が重い、

という声に対応し、定期的・網羅的な立入検査を見直し、

機動的・集中的な立入検査の体制に体制変更等がなされるようです。

確かに検査の現場においては、

特段状況が変わらないにもかかわらず、

定期的にやってこられて、3年前と同じような質問をされて、というようなことがありましたから、

緩急をつけた立入検査になるというのは、現場としてはよいことかもしれませんね。

ただ論点を絞った立入検査になるということは、

自ずから検査の現場ではひりついた状況になることも想定されますので、

この点は日々の実務の中で公明正大に処理をしておく、

というのがこれまでにも増して重要になっていくことと思われます。

③今後のスケジュールについて

上の概要版にも記載がありますが、

・令和5年 予算要求・税制改正要望

・令和6年 改正法国会提出

・令和7年度 新公益法人制度施行

となるようですので、今後の動向に注目していきたいと思います。

広島総合税理士法人