法人税法上の役員には、法形式上は役員ではないが、

実質的に法人の経営に従事して、

その意思決定に大きな影響力を持つと認められる者が含まれます。

夫が社長で、妻が従業員の場合、

妻に他の従業員と同じように決算賞与を支払ったが、

妻が法人の経営に従事していて、

その意思決定に大きな影響力を持っていると「みなし役員」と認定され、

従業員賞与であっても損金算入が認められず、

法人税額計算の対象となります。

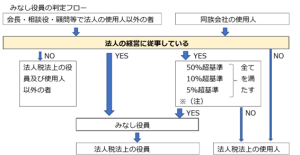

1 みなし役員

みなし役員になるかどうかの判定には、

下記のフロー図から解るように「法人の経営に従事している」ことが

絶対要件です。

※(注)

・50%超基準 ⇒ 所有割合が最も高い株主グループから 、

順次順位を付し、上位3位以内の株主グループのうち、

上位から所有割合がはじめて50%超となる株主グループに

その者が属していること。

・10%超基準 ⇒ その者の属する株主グループの所有割合が

10%を超えていること。

・5%超基準 ⇒ その者(配偶者及びこれらの者の所有割合が

50%超である他の会社を含む。)の所有割合が

5%を超えていること。

2 税務上の「経営に従事している」かどうかの判断

税務上の明確な規定はなく、事実認定によることになりますが、

法人の事業運営上の「重要事項の意思決定に参画している」か

どうかで判断することになります。

ちなみに、

「経営」とは

⇒ 事業目的を達成するために、

継続的・計画的に意思決定を行って実行に移し、

事業を管理・遂行すること。

「経営に従事する」とは

⇒ 法人の主要な業務執行の意思決定に

参画することをいう。

とされています。

株式会社でいえば、取締役の業務がそれにあたります。

取締役の業務の具体例

・重要な契約に関する決定

・資金調達や返済

・使用人の採用、退職の決定、人事・給与・賞与の決定

・販売計画(商品の種類、販売先、販売数量・価額等)の決定

・仕入・生産計画(仕入商品、仕入先、仕入数量・金額、

製品の種類・数量等)の決定

・設備計画(店舗、工場、生産設備等)の決定

経営に従事しているかどうかは、

取締役と同様に法人の上記の業務に参画し、

具体的な指示や決定をしているかどうかで決することになります。

ちなみに、社長より使用人の妻の給料が多い場合はどうなるか?ですが、

給与の多寡は重要な判断要素の一つですが、

役員より給与が高額であることだけをもって、

経営に従事しているとの判断はありません

(もっとも、このような場合は、社長の妻が実質の意思決定権を持っていると思われて、

妻の言動(役員とみなすことができるような「具体的な」指示等を伴っているか)は

入念に調査されることが想定されます?)。

広島総合税理士法人