2023年(令和5年)度の与党税制改正大綱が発表(令和4年12月16日)されました。

今回の税制改正によって、暦年課税制度による生前贈与のルールが大きく変わります。

これまで、暦年課税制度による生前贈与は、

長らく有効な相続税対策の一つとして考えられてきましたが、

この度の改正で、この生前贈与に対する考え方を変えていかなければいけなくなりました。

今回は、この暦年課税制度の変更点について、解説していきます。

Q1. そもそも、暦年課税制度による生前贈与の仕組みってどうなってるの?

A1. 暦年(1月1日~12月31日)ごとに贈与額に対し累進税率を適用していきます。

ただし、贈与額にそのまま税率が適用されるのではありません。

基礎控除(110万円)と呼ばれる非課税ラインが用意されており、

この110万円を超える部分が贈与税の課税対象となります。

つまり、年110万円までの贈与であれば、贈与税はかかりませんし、

申告の必要もありません。

仮に、この制度を利用して毎年110万円ずつ子どもへ贈与を行っていけば、

10年で1,100万円の相続財産を減らすことができるというわけです。

ただし、この制度には注意点がありまして、

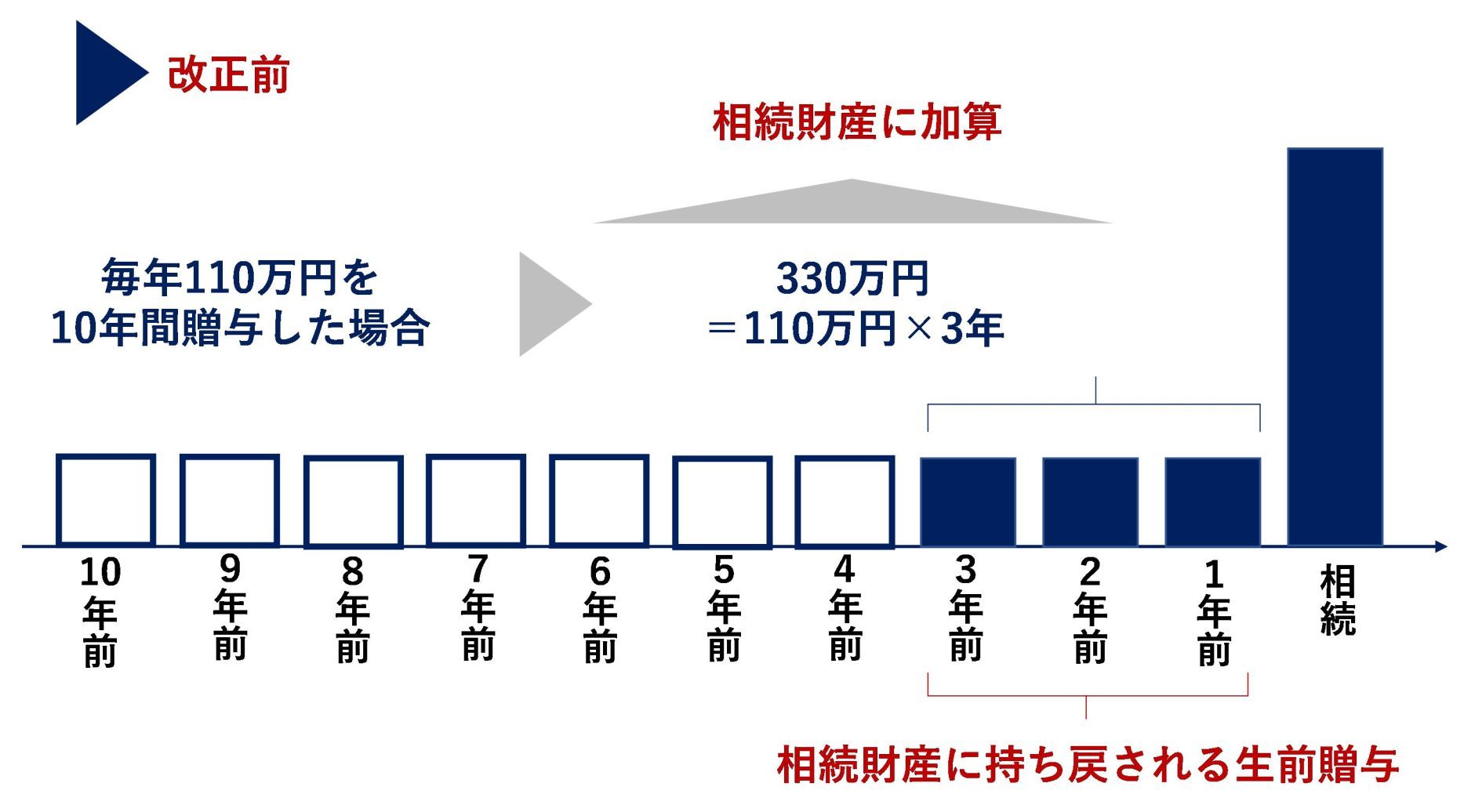

相続時には、死亡前3年以内の贈与額が相続財産に加算され相続税が課税されます。

つまり、さきほどの例で10年後に相続が発生した場合を考えると、

直前3年間の贈与330万円(=110万円×3年)については、

相続財産に加算して相続税が計算されるということになります。

Q2. 今回の改正での変更点は何?

A2. 今回の改正での変更点は、上記A1.のただし書きで説明した、

相続時に生前贈与額が相続財産に持ち戻される期間が、

「3年」から「7年」に延長されるというものです。

持ち戻される期間が延長されるということは、

相続税対策として暦年課税制度による生前贈与を実施しても、

その効果が現れるまでの期間が長くなることから、

実質的に相続税の増税ともいえます。

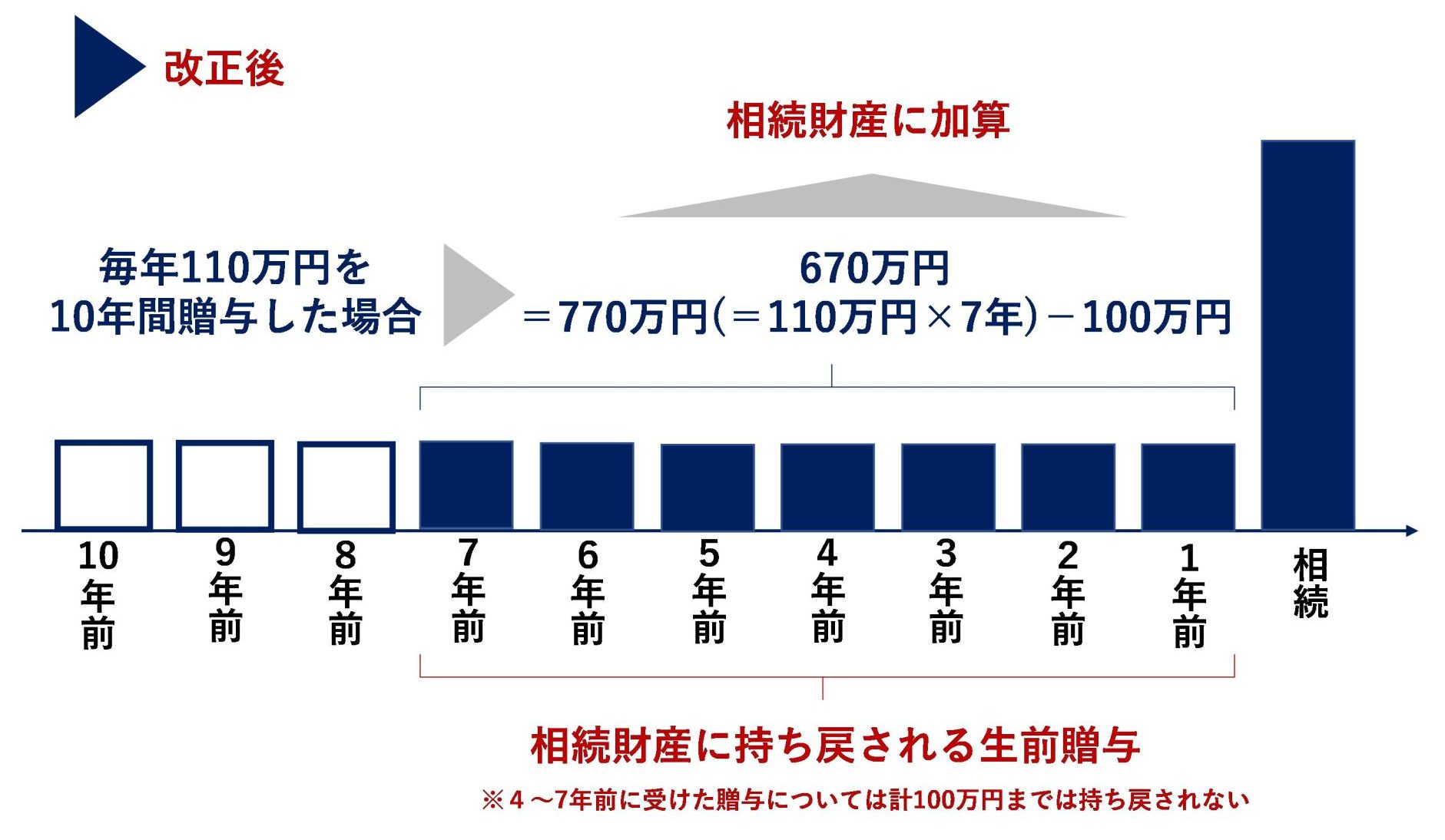

なお、緩和措置として、相続4年~7年前の贈与については

計100万円の控除が設けられます。

これを具体例を出して整理すると、

毎年110万円ずつ10年間生前贈与を実施した場合を考えると、

直前7年間の贈与770万円(=110万円×7年)から、

緩和措置としての100万円を差し引いた金額である670万円が

相続財産として持ち戻されることとなります。

Q3. 今回の改正の適用はいつから?

A3. 今回の改正の適用開始時期は、税制改正大綱によると、

「(注)上記の改正は、令和6年1月1日以後に贈与により取得する財産

に係る相続税について適用する。」とあるので、

令和5年中の贈与については、現行制度が適用されると思われます。

したがって、令和5年は暦年課税制度による生前贈与が

大幅に増えることが予想されます。

暦年課税制度による生前贈与と同じタイミングで改正される

相続時精算課税制度による贈与も含めて、

今年は、贈与について積極的に考えていく1年になりそうです。

広島総合税理士法人