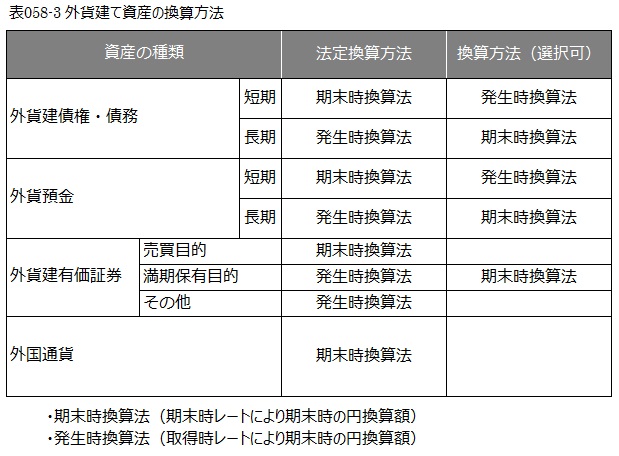

A.期末時換算法を採用している場合

ロシアによるウクライナ侵攻から急激な円安が進み、

令和4年10月には1ドル=150円を突破しました。

企業が保有する外貨建資産の円換算に

期末時換算法を適用する場合は、

多額の為替差益が発生することになります。

令和4年のように、

期末日にTTB(電信買相場)又はTTS(電信売相場)が

著しく変動(異常な高騰、又は下落)しているため、

これらの相場又はTTM(電信売買相場の仲値)によることが

不合理であると認められる場合には、

その事業年度に限り、

臨時的に期末日を含む1月以内の一定期間における

それぞれの平均値によることができます(法基通13の2-2-5(注2))。

この場合の、期末の著しい変動の判断はどうするのかですが、

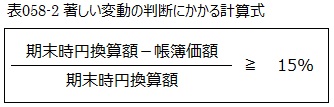

・外貨建資産等の帳簿価額と

・期末の為替レートを用いて円換算した金額(表058-2計算式参照)との間に

おおむね15%以上の開差があるときは、

換算のし直しができる(法法61の9,法令122の3,法基通13の2-2-10)とされていることから、

これを基準として取り扱われています。

B.発生時換算法の場合

為替相場の著しい変動(表058-2計算式が概ね15%以上)があった場合には、

期末に外貨建取引を行ったものとみなして期末時レートでの円換算が認められます。

なお、上記計算式がおおむね15%以上の外貨建債務と債権がある場合、

外貨建債務のみ期末時レートで為替差損を計上し、

外貨建債権は発生時換算法により為替差益を計上しないことは認められません。

C.翌期の洗替処理

為替相場の著しい変動があった場合の外貨建資産等の換算は、

期末に外貨建取引を行ったものとみなして円換算を認めるもので、

期末時レートを取得時レートとみなすので、

翌事業年度の洗替処理は不要となります(法法61ノ9④、法令122の3①)。

|

(外貨建資産等の期末換算差益又は期末換算差損の益金又は損金算入等)

第六十一条の九 内国法人が事業年度終了の時において次に掲げる資産及び負債(以下この目において「外貨建資産等」という。)を有する場合には、その時における当該外貨建資産等の金額の円換算額は、当該外貨建資産等の次の各号に掲げる区分に応じ当該各号に定める方法(第一号、第二号ロ及び第三号に掲げる外貨建資産等にあつては、これらの規定に定める方法のうち当該内国法人が選定した方法とし、当該内国法人がその方法を選定しなかつた場合には、これらの規定に定める方法のうち政令で定める方法とする。)により換算した金額とする。

(中略)

四 外国通貨 期末時換算法

(外国為替の売買相場が著しく変動した場合の外貨建資産等の期末時換算)

第百二十二条の三 内国法人が事業年度終了の時において有する外貨建資産等(当該事業年度において前条の規定を適用したもの及び第百十九条の二第二項第二号(有価証券の一単位当たりの帳簿価額の算出の方法)に掲げる株式又は出資に該当するものを除く。以下この条において同じ。)につき当該事業年度においてその外貨建資産等に係る外国為替の売買相場が著しく変動した場合には、その外貨建資産等と通貨の種類を同じくする外貨建資産等のうち外国為替の売買相場が著しく変動したもののすべてにつきこれらの取得又は発生の基因となつた外貨建取引を当該事業年度終了の時において行つたものとみなして、法第六十一条の八第一項(外貨建取引の換算)及び第六十一条の九第一項(外貨建資産等の期末換算)の規定を適用することができる。

|

広島総合税理士法人