〈テーマ1:そんなばかな!仕送りに贈与税がかかる事例〉

離れて暮らす大学生の息子に親が仕送りするケースを図を使って考えてみましょう。

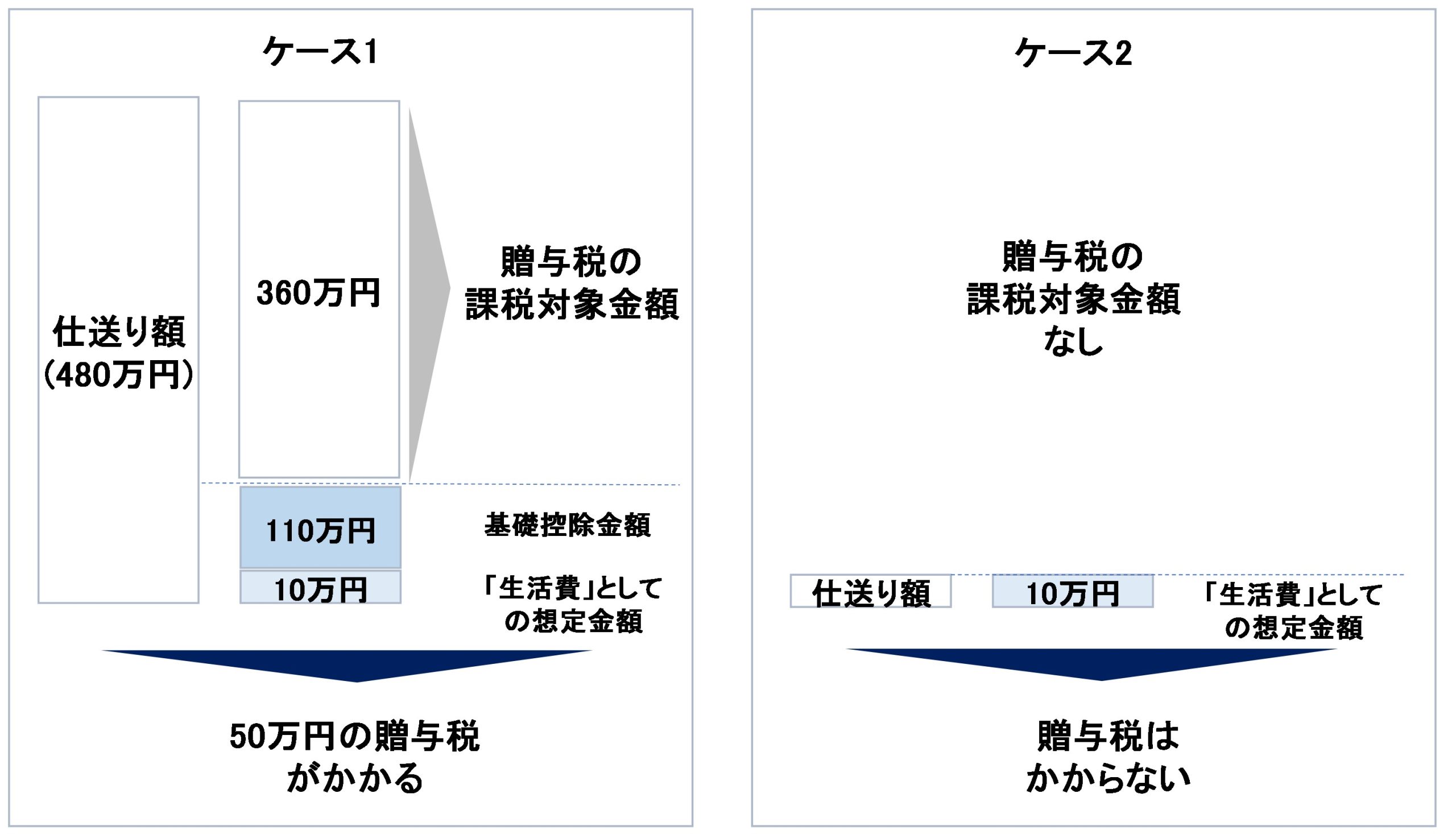

ケース1:親Aは息子の生活費として毎月10万円かかると考え、大学4年間分の480万円

(=10万円×12ヵ月×4年)を一括で息子の口座へ振り込んだ。

ケース2:親Bは息子の生活費として毎月10万円かかると考え、大学4年間分の480万円

(=10万円×12ヵ月×4年)を毎月10万円ずつ息子の口座へ振り込んだ。

上記2つのケースでは税金面で天と地ほど差が出ます。

図にある通り、ケース2では、贈与税はかかりませんが、

ケース1では、贈与税が50万円ほどかかってしまう恐れがあります。

どちらのケースも結果として4年間で生活費として480万円を送金しているという点は

同じですが、贈与税の世界では、全く異なって解釈されてしまうのです。

両者の分岐点は、「必要な金額を必要な都度わたすこと」ができているかどうかです。

もう一度言います!合言葉は「必要な金額を必要な都度わたすこと」です!

以下、贈与税がかからない「仕送り」についてさらに解説していきます。

〈テーマ2:贈与税がかからない「仕送り」って何?〉

そもそも、贈与税がかからない「仕送り」とは、

「扶養義務者相互間において、生活費又は教育費に充てるために贈与した財産で

通常必要と認められるもの」(相続税法第21条の3)

に当たるものをいいます。長いので、以下「生活費等に充てるための贈与」と呼びます。

順を追って、図を使いながら解説していきます。

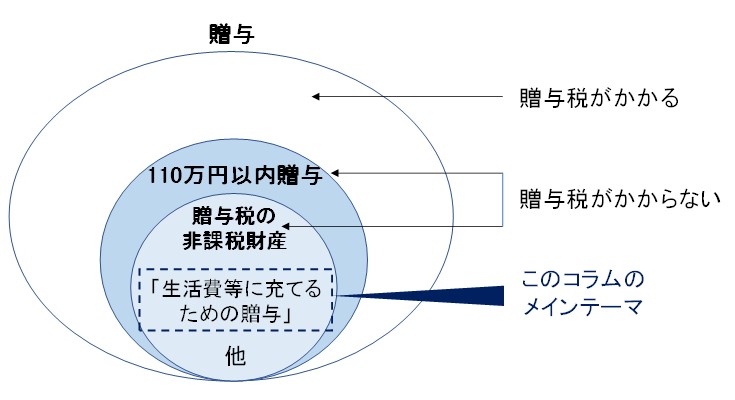

上の図は、税金(贈与税)の世界における、「贈与」に関わるイメージ図となります。

この図を見ていただいて分かる通り、贈与税がかからない「仕送り」は2種類あります。

1つ目は、「贈与税の非課税財産」に当てはまるものです。

贈与税の世界では、贈与であっても、贈与税が課税されない非課税財産が設定されており、

その内の1つが冒頭で挙げた「生活費等に充てるための贈与」です。

これについては、後ほどテーマ3でさらに説明していきます。

2つ目は、「贈与税の基礎控除内(110万円以内)の贈与」に当てはまるものです。

1つ目の非課税財産に該当しない場合であっても、

贈与を受けた金額が1年間の合計で110万円以内であれば、贈与税はかかりません。

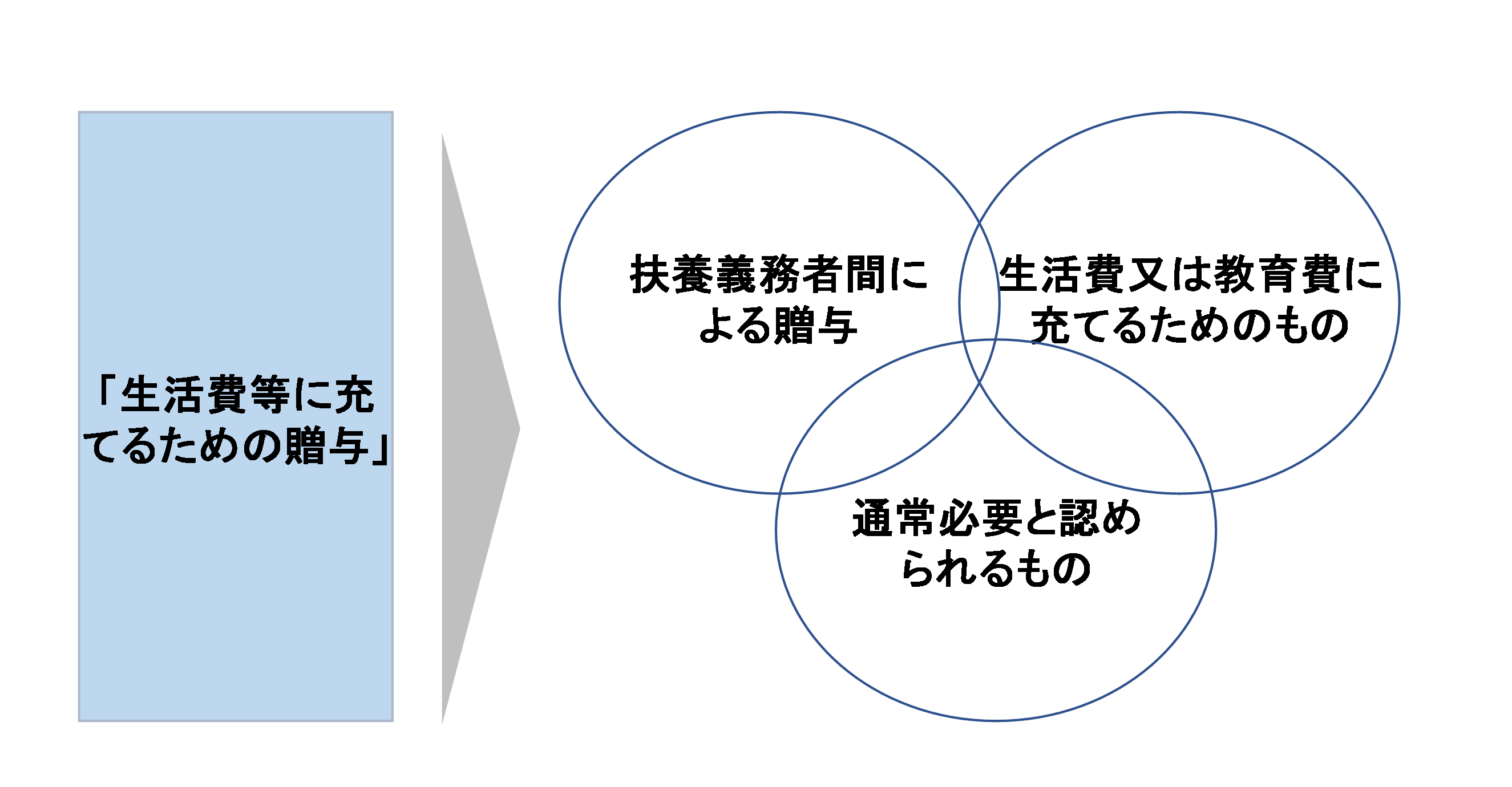

〈テーマ3:「生活費等に充てるための贈与」って何?〉

次に、テーマ2で説明した「生活費等に充てるための贈与」になるための

3つのチェックポイントを解説していきます。

チェックポイント1:「扶養義務者間により贈与した財産であること」

チェックポイント2:「生活費又は教育費に充てるためのものであること」

扶養義務者としては、

「配偶者、直系血族及び兄弟姉妹、三親等内の親族で生計を一にする者」等が当てはまります。

生活費とは、「その者の通常の日常生活を営むのに必要な費用」をいい、

教育費とは、「被扶養者(子や孫)の教育上通常必要と認められる学資、教材費、文具費等」をいいます。

つまり、親や祖父母が子や孫に生活費・教育費目的での仕送りをする場合や、

子が親に生活費目的での仕送りをする場合は、チェックポイント1、2はクリアとなります。

チェックポイント3:「通常必要と認められるものであること」

問題は、こちらの点です。「通常必要と認められるもの」とは一体何でしょうか。

ざっくりと言えば、「生活費や教育費が必要な人が、生活費や教育費として必要な金額を

受け取っているかどうか」がポイントとなります。

例えば、親が子どもに生活費のつもりで仕送りをしていたとしても、

生活費として考えられる範囲を超える多額のお金を送っていた場合は、

その超える部分は贈与税の対象となります。

そして、冒頭の事例のケース1のように、離れて暮らす大学生の息子に一度に4年間分の

生活費を送金してしまうと生活費として必要以上の金額を受け取ったとみられ、

贈与税の対象となります。

また、生活費として妥当な金額の仕送りがされていたとしても、

そもそも、仕送りを受け取っている子どもの側が十分に収入があり、

生活費としての仕送りを受ける必要のない場合も、贈与税の対象となります。

ですから、仕送りをする際に意識してもらうことはただ一つ、

合言葉は「必要な金額を必要な都度渡すこと」!

広島総合税理士法人