2022/03/17 [THU]

相続税を計算する際の「財産評価」とは何かというと

以下のように説明できます。

①”~円”のように日本円単位の数値で表現する

②被相続人が死亡時の所有していたものを対象とする

③被相続人の死亡時の時価で行う

①”~円”のように日本円単位の数値で表現する

例えば、ドル建てやユーロ建などの預金や現金、外貨で払い込む外国法人の株式、などは、

必ず為替相場で円へ換算した円単位のものを財産評価に用います。

②被相続人が死亡時の所有していたものを対象とする

③被相続人の死亡時の時価で行う

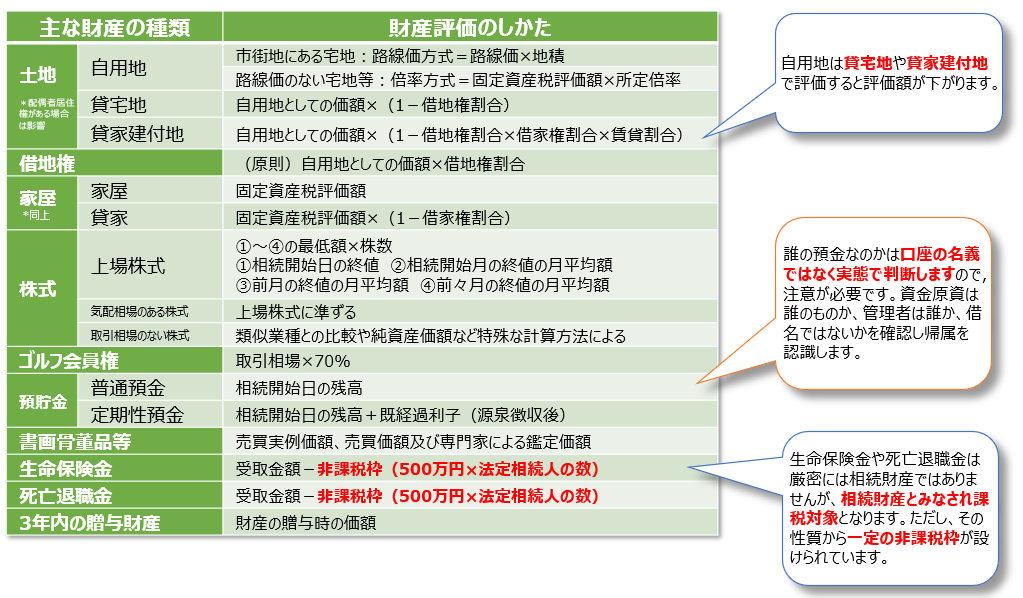

よくある財産の種類と時価評価については以下のものがあります。

なお、表下段の3年内の贈与財産とは、相続開始前3年のうちに、

被相続人が相続人へ贈与していたときには、例外的に贈与時の時価で、

しかも贈与を受けた受贈者のものになっていますが、税計算のためだけに

相続財産へ集計上加えることとなります。

また、債務がある場合はマイナスの財産、という風に考えて下さい。

相続税法第22条は、下記のようになっています。

「相続税法第22条(評価の原則)

この章で特別の定めのあるものを除くほか、相続、遺贈又は贈与により取得した財産の価額は、

当該財産の取得の時における時価により、当該財産の価額から控除すべき債務の金額は、その時の現況による。」

財産評価とは、この条文がいうところの、財産の価額を求めることをいいます。

ただし、これだけでは、現預金以外の不動産や有価証券がどのように評価するか、

といったことが曖昧ですよね。

そこで「財産評価基本通達」などで、土地の路線価評価、非上場株式の財産評価を

具体的に計算できるよう定められています。

財産評価基本通達は”法律”ではありませんが、

行政側が時価として妥当性があるとする方法が一応は並んでいます。

そうであるので、納税者側もよほどのことが無い限りはこれに依ることが、

安全な財産評価ということがいえるでしょう。

このように、相続税を計算する際には、それぞれその財産評価、すなわち

日本円単位で、被相続人が死亡時に所有していたものについて、死亡時の時価でもって表現する

ことを前提に、その評価した金額に基づいて、目的である相続税の納税額を計算していきます。

具体的な相続税の計算については、今回は触れませんので、以下参照として下さい。

教えて!相続先生『相続税はどのような場合にかかるの』2019/04/03

また、財産の種類別の評価方法についても、財産評価基本通達の取り扱い、

実務上の留意点も紹介していけたらと思います。

以上

広島総合税理士法人