相続人が複数いる場合、親子間や兄弟間での相続財産の分配方法で

なかなか遺産分割がまとまらないことが多々あります。

そこで今回は、期限内に遺産分割がまとまらなかった場合の

デメリットと相続税の申告手続についてご説明します。

遺産分割には期限の定めは特にありませんが、

相続税の申告期限は相続の開始の日から10ヶ月以内となっています。

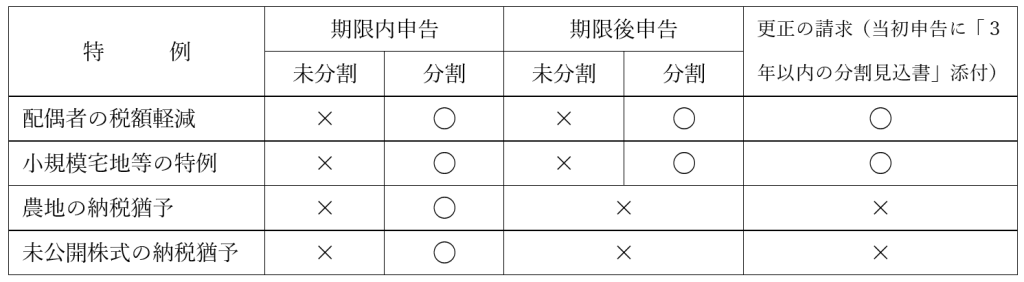

申告期限までに遺産分割協議が確定しなかった場合には

「配偶者の税額軽減の特例」、「小規模宅地等の特例」等

の特例の適用が受けられないため、

各相続人が民法の法定相続分により相続したものと仮定して

申告・納税することとなり、相続税の計算上不利となります。

ただし、この二つの特例については、

相続税の申告期限から3年以内に遺産分割協議が確定すれば、

更正の請求等により特例の適用ができることとなりますが、

最初に相続税の申告書を提出するときに

「申告期限後3年以内の分割見込書」を添付する必要があります。

ほかに、「農地等の相続税の納税猶予の特例」、

「非上場株式等の相続税の納税猶予の特例」等がありますが、

この二つの特例は期限内申告が条件となっておりますので、

前の二つの特例と異なり、期限内に遺産分割協議が確定していなければ

特例の適用は受けられませんので、十分に注意してください。

○ 相続税の特例計算の適用の可否判定

※相続税の申告期限から3年以内に分割ができなかった場合、

「遺産が未分割であることについてやむを得ない理由がある旨の承認申請書」を

法定申告期限から3年を経過する日から2ヶ月以内に提出する必要があります。

相続税の特例計算には様々な条件がついていますので、

特例適用要件について十分に確認した上で申告準備を行なってください。

広島総合税理士法人