2022/05/17 [TUE]

相続税の節税にはアパート購入すると良い、なんて話を聞いたことがありますか。

それに対する答えは以下になります。

1.相続税が減る効果はある

2.納税資金と遺留分の資金に注意

3.将来の状況によっては思い通りにならないリスクが結構ある

順に確認をしていきましょう。

1.相続税が減る効果はある

⑴現預金よりも評価が下がる

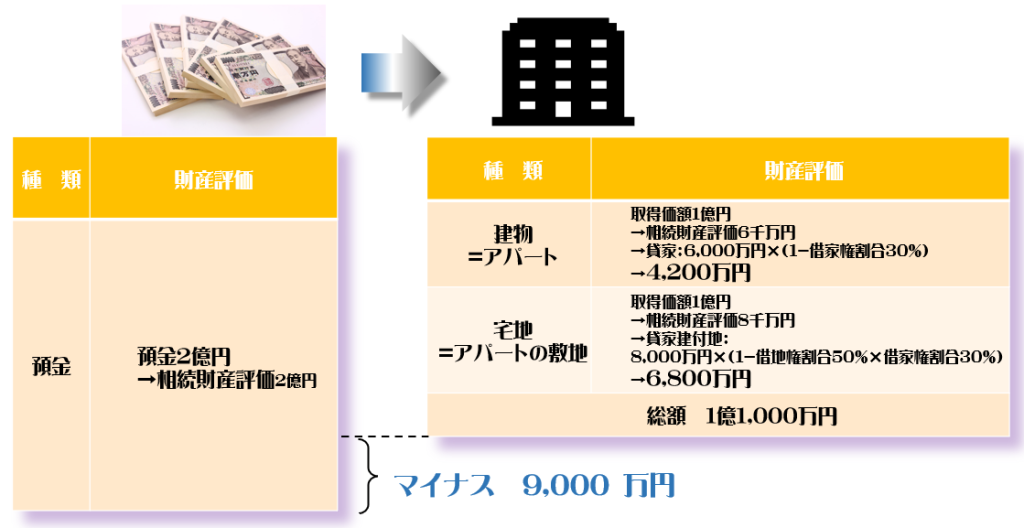

相続税を計算する場合、相続税法(及び財産評価基本通達)による評価をします。

例えば現預金1億円の場合、もちろん1億円と評価されます。

2億円で、相続の前にアパート(建物1億、宅地1億)を取得した場合どうなるでしょうか。

※借家権割合30%、借地権割合50%の場合

ざっくりいうと、建物はその60%〜50%ほどに、

路線価評価の土地はその80%ほどに評価が下がるケースが多いです。

その上で、建物は貸家としての評価、

土地は貸家建付地としての評価になります。

この結果、アパートを購入することで2億円が1億1,000万円と、

当初の55%まで下がりました。

相続税が減る効果をお分かり頂けることでしょう。

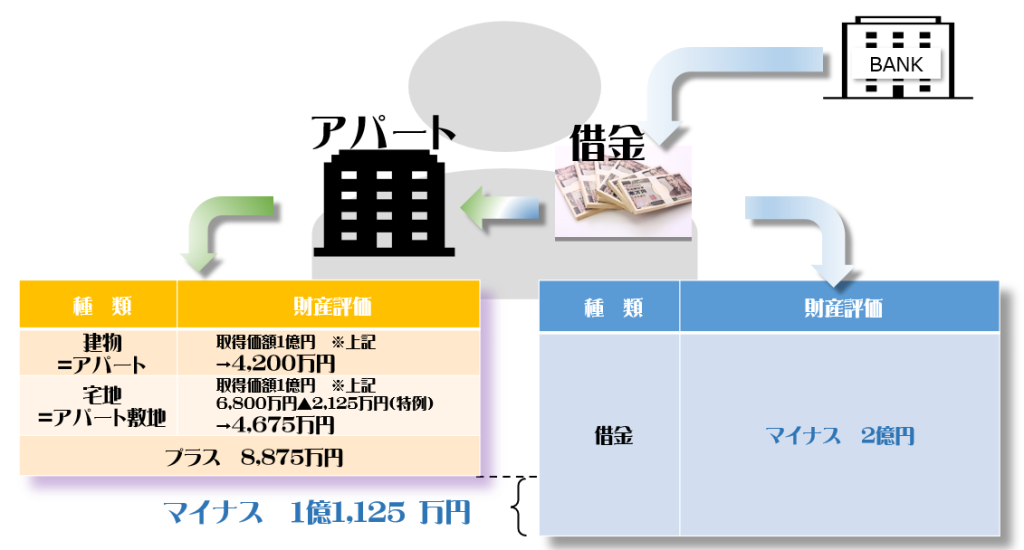

⑵小規模宅地等の特例(貸付事業用宅地等)で更に下がる

相続税計算では小規模宅地等の特例があります。

小規模宅地等の特例は、宅地の評価減の特例です(※参照)。

この特例で、上記の宅地は更に税計算上の評価が下がります。

この時点8,875万円(4,675万円+アパート4,200万円)となり、

当初の約44%((4,200万円+4,675万円)/2億円)まで下がりました。

※教えて!相続先生『小規模宅地特例/相続税のために住家を売るなんて嫌。』2019/05/17

⑶借入の場合も最初は下がる

さて、そのアパート投資が借入金で行われた場合はどうなるでしょうか。

ディベロッパーや銀行は自分たちの商売のため、

借入によるアパート投資を宣伝ます。

アパート投資をさせたい、借金させたいときに、

「相続税の節税になる」は、売り文句として成り立ちます。

少なくとも最初の瞬間は。

借金&アパート取得をした瞬間は以下になります。

借金の額が上回りマイナス1億1,125万円が残りました。

もしも、財産が他に預金、有価証券、不動産など所有していれば、

それから1億1,125万円が引かれ、相続税が下がることが起こりえます。

⑷減らない場合

アパート投資をしても相続税の節税にならない場合を紹介します。

①財産が相続税の基礎控除以下

相続税の基礎控除額=3,000万円+法定相続人数×600万円です。

投資前の全財産<相続税の基礎控除額 であるとき、

アパート投資は相続税の節税のためになりません。

②相続人が配偶者のみ

配偶者がいても相続人になりうる子、親、兄弟がいない場合、

配偶者の相続分 1/1 となります。

これだと、相続税は、配偶者控除規定により相続税課税が起きません。

アパート投資などしなくても良く、

お金を残し配偶者に好きなように使ってもらうのもいいでしょう。

①②ともに、賃収利回りを目指す不動産投資ならいいです。

投資として目指すリターンを追いかけましょう。

ですが、不動産はあっても資金が無いという状況は避けたいところです。

2.納税資金と遺留分の資金に注意

⑴納税資金

納税資金は、相続財産に含まれる現預金で確保できるのが理想です。

なぜなら、相続税は現金一括納付が原則だからです。

特例として分納となる延納、更には物納もありますが、

延納は利子税がかかること、物納は相続財産である不動産や有価証券を失うという

デメリットがあるからです。

例えば、不動産が相続財産の大半を占める場合を考えて下さい。

相続税>現預金 の場合、相続財産の売却や、

納税資金を借入し相続人が自己資金を作って納税する、とか、

延納する、物納することが選択肢になります。

こうなると、不動産投資による節税策は相続対策としては失敗かもしれません。

⑵遺留分侵害額請求に応じる資金

遺言で、相続人間で偏った遺産配分がされていた場合、

遺言遺留分侵害額請求がされることがあります。

請求があると、最終的には偏って遺贈された相続人が、

請求をした相続人へ金銭で支払うこととなります。

さてまた、不動産が相続財産の大半を占める場合を考えて下さい。

不動産は多く遺贈されたけども、遺留分侵害額請求に応じる現預金が無い、となると、

相続財産の売却や、納税資金の借入をして相続人が自己資金を作り支払うことがあります。

⑴の納税資金の負担もあれば、ダブルで資金に困ることになります。

納税資金と遺留分対策は考えておくべきでしょう。

3.思い通りにならないリスクは結構ある

他にも、不動産投資が思い通りにならないリスク(不確実性)について紹介しておきます。

⑴税務否認

最近、不動産投資による節税策が否認された最高裁判例がでました。

『令和2年(行ヒ)第283号 相続税更正処分等取消請求事件 令和4年4月19日 第三小法廷判決』

詳細は触れませんが、当記事で紹介しています評価

(前記1.の財産評価基本通達による評価)が、

「著しく不適当である」とされてしまった事例です。

単なる借入による不動産投資スキームにとどまらず、

相続税の減額があまりにも大きい、相続開始の直後に売却する、

養子縁組するなど、他にもあまりに「相続税の節税」を目的としていたため、

全面的に否認され鑑定評価額が相続税評価となる時価とされました。

⑵不動産事業運営

不動産投資は収益利回りが悪い物件、空室率増加、固定資産税、

年々増加する修繕経費、住民トラブル対策、周辺環境の変化 など、

物件により赤字も有り得るのが現状です。

黒字であったとしても、その儲けに所得税、住民税もかかります。

また、借入による場合は元利金の支払いも気にしなくてはいけません。

相続税対策もいいですが、手許資金の残る不動産事業計画もお忘れなく。

もしも納税資金に影響を及ぼすと一大事です。

⑶相続時の借入残高

借入による不動産投資で、1⑶のように確かに相続税が下がることがあります。

ですが、あくまで借入時の話です。

相続税は「相続開始時」の借入残高と、不動産評価でもって計算されます。

あと何年生きるのか分からない、ということは、

相続開始時の借入残高が分からない、ということです。

幸いにも長生きして借入返済が進み、

借入残高<不動産評価 で相続を迎えることだってあるのです。

⑷不動産特有のリスク

①値下がり

不動産が値下がりしていた場合、売却して十分な納税資金や遺留分資金を

作り出すことが難しくなります。

都市部市街地以外の不動産については、値下がりしないかどうか

品定めしておくべきです。

②不動産の売却に様々な諸経費等

売却して資金欲しいときに、仲介手数料、取壊費用、

立退料、預り敷金返済、所得税等の負担があるとどうでしょう。

いわゆる「出口戦略」も当初から考えて、それまでに

できるだけ資金を残しておくべきです。

アパート購入に代表される不動産投資案件の営業お誘いは結構ありますが、

メリット、デメリットをよく検討するべきといえるでしょう。

メリットの節税効果は一定条件で確かにあります。

その上で、納税資金確保やいくつかのリスクに対処していけるかどうか、

ご自身にあった計画をしっかり考えてから契約するようにしましょう。

そのようなときのご相談がありましたら、弊所へご相談いただければ幸いです。

以上

広島総合税理士法人