亡くなった方が海外に不動産や預金を遺していた場合、

どのように申告すればいいのかと不安になる方も多いのではないでしょうか。

今回は、国外の財産や相続人が外国に居住している場合の

相続税の課税関係について、ご説明します。

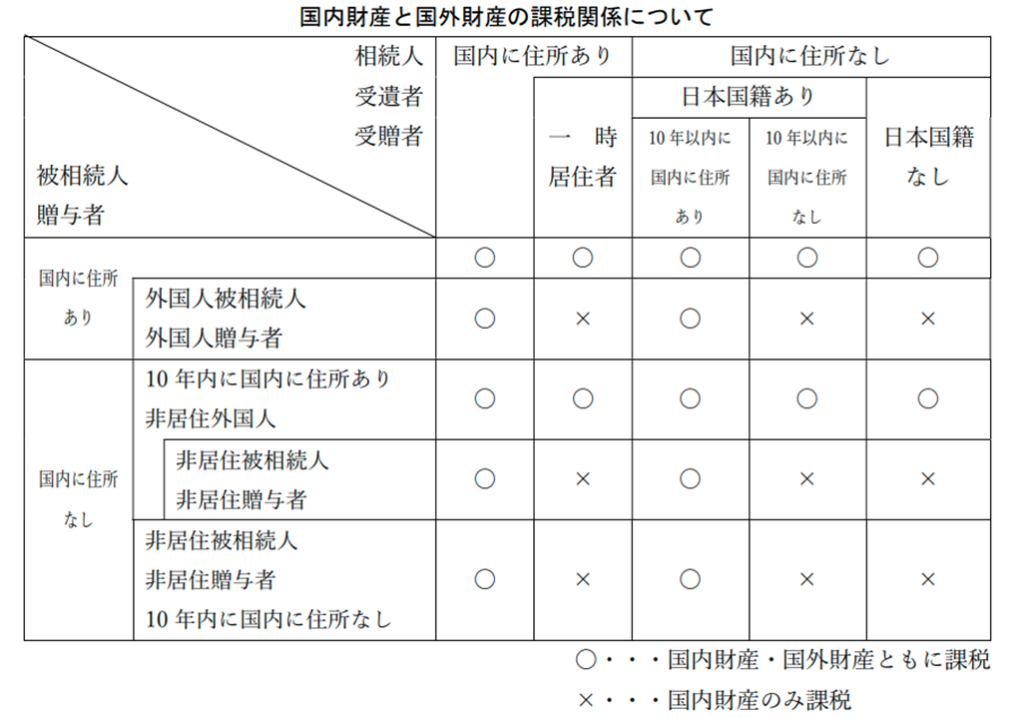

相続などで財産を取得したときに、

海外に居住して日本国内に住所地を有していない場合は、

取得した相続財産のうち日本国内にある財産が相続税の課税対象となります。

ただし、次のいずれかに該当する場合は、

日本国外にある財産についても相続税の対象となります。

1 財産を取得したときに日本国籍を有している人で、

被相続人の死亡した日より10年以内に日本国内に住所を有したことがある場合。

又は、同期間内に住所を有したことがなく

被相続人が外国被相続人又は非居住被相続人でない場合。

2 財産を取得したときに日本国籍を有していない人で、

被相続人が外国人被相続人、

非居住被相続人又は非居住外国人でない場合。

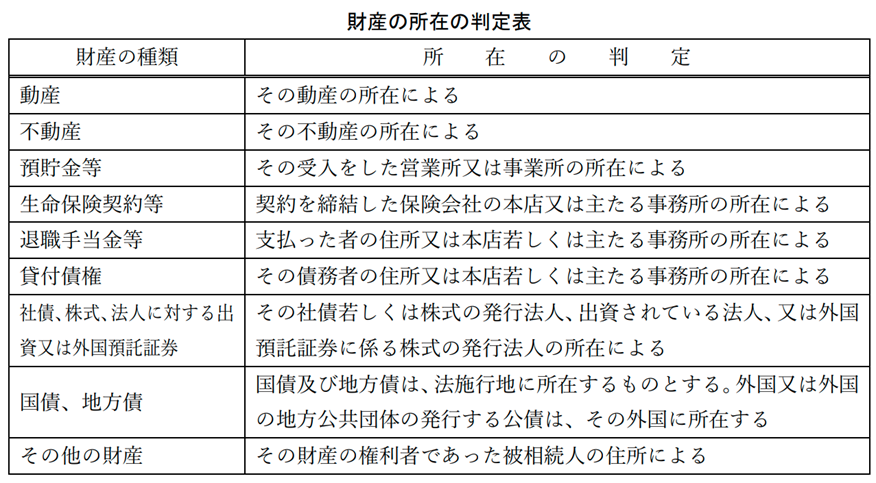

つぎに、国外財産の評価方法についてです。

不動産については、日本国内と異なり路線価等の設定がされていませんので、

実務的には現地の専門家に「時価」を算定してもらい、

その価格で申告することとなります。

預金等については、日本と同様に相続開始日時点の残高で評価を行い、

取引金融機関が公表する相続開始日時点のTTBレートで邦貨換算することとなります。

なお、課税時期に相場がない場合には、

課税時期前の相場のうち課税時期に最も近い日の相場により評価します。

広島総合税理士法人