《令和3年税制改正》<中小企業編>

令和3年4月1日から開始する事業年度から、給与支給額が増加した場合の税額控除は、

雇用者の給与を増加させる目的から、雇用確保・新規採用の促進に重点を置く見直しがされ、

新卒・中途採用による外部人材の新規採用に重点を置いた人材確保促進税制が導入され、

これまでの賃上げに重点を置いた所得拡大促進税制が見直しされ2つの制度となりました。

適用要件等で用いる他の者から支払を受ける金額の範囲、

雇用安定助成金額の範囲が通達で明らかにされました。

中小企業者は、「人材確保促進税制」か「所得拡大促進税制」の

どちらかの選択適用となります。

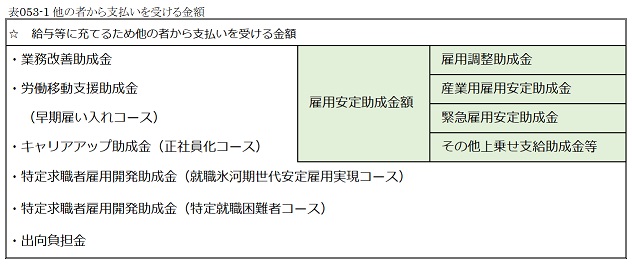

1 給与等支給額から控除する「他の者から支払を受ける金額」とは

給与等に充てるため他の者から支払いを受ける金額には、

雇用調整助成金等の「雇用安定助成金額」が含まれます。

しかし、「他の者から支払を受ける金額」を「控除する」となっていても、

「雇用安定助成金額」を給与等支給額から「控除しない」場合があり、

他の助成金とは取扱いが違うので注意が必要です。

『給与等に充てるため他の者から支払いを受ける金額』と『雇用安定助成金額』の関係

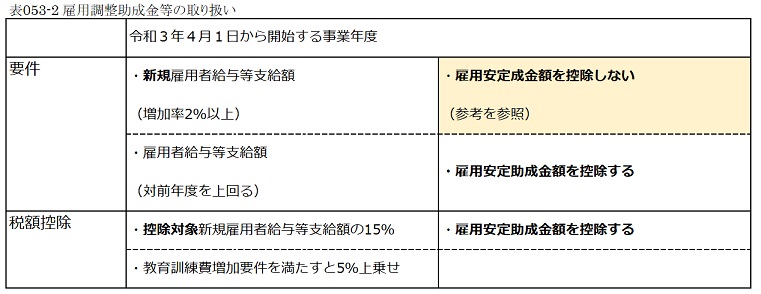

2 人材確保促進税制《雇用調整助成金等の取扱い》

(参考)雇用安定助成金額を控除しない理由

前年度の雇用調整助成金を受給し、当年度では受給していない場合、

雇用調整助成金を前年度の新規雇用者給与等支給額から控除すると、

新規雇用者給与等支給額の対前年度増加額が、

控除される雇用調整助成金の額の分だけ大きくなるため、

新規雇用の増加以外による増加要因が生じるためです。

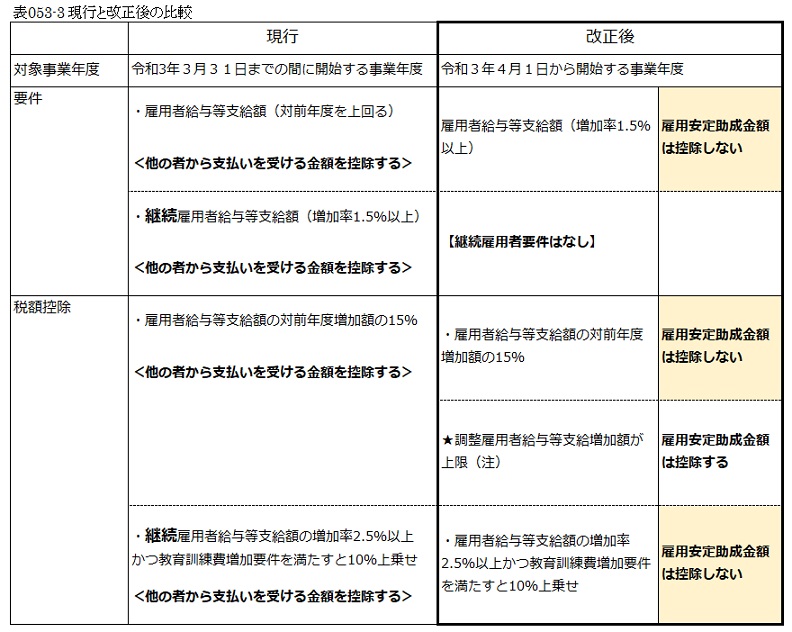

3 所得拡大促進税制《雇用調整助成金等の取扱い》

(注)調整雇用者給与等支給増加額とは

適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、

前事業年度の雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

広島総合税理士法人