大変です! 皆さんが知らないうちにこんなことになっています!

令和4年1月1日から、『電子取引』の電子データを

書面に出力して保存していても、

保存として認められなくなり、保存要件を満たす形で

電子データを保存する必要があります。

保存要件を満たす電子データでの保存がされていない場合は、

たとえ紙(書面)での保存があったとしても

取引情報の保存がなかったものとなり、

青色申告の取消しの対象となります。

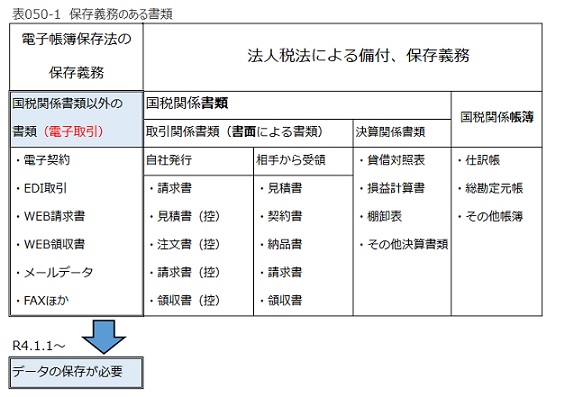

電子データでの保存が必要になるのは、

下表の帳簿、書類のうち

「国税関係書類以外の書類(電子取引)」のところで、

簡単に言えば、書面以外の形で授受したものが対象となります。

電子取引とは、取引情報(取引に関して受領し、

又は交付する注文書、契約書、送り状、領収書、

見積書その他これらに準ずる書類に通常記載される取引の日付、

取引先、金額等)の授受を電磁的方式により行う取引をいいます。

具体的には、インターネット等による取引、

電子メールによる取引情報を授受する取引(添付ファイルによる場合を含む)、

インターネット上にサイトを設け、

当該サイトを通じて取引情報を授受する取引等です。

(注)FAXであっても、複合機等のファクシミリ機能で、電子データを送受信し、

書面に出力せず電子データで保存する場合には、電子取引に該当します。

電子取引のデータ保存は、事業規模の大小に関係なく求められているので、

零細な事業だから関係ないだろうと、放っておくわけにはいきません。

な~んにも考えていない場合は、

令和4年1月1日まで時間がないので、

最低、次の2つのことは準備しておきましょう。

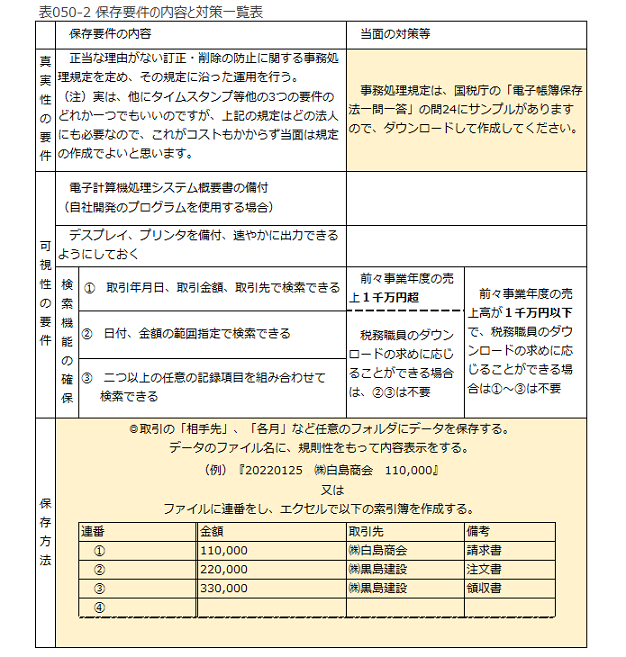

(1)電子取引データの訂正及び削除の防止に関する事務処理規定の作成

下表の当面の対策の網掛け部分を参考に作成してください。

(2)電子取引の取引情報を任意のフォルダーによりサーバーに保存

下表の保存方法の網掛けを参考にして作成してください。

広島総合税理士法人