令和5年10月から消費税は適格請求書等保存方式

(以下、「インボイス方式」といいます。)となります。

課税事業者である買い手は、「インボイス」を保存しないと

仕入税額控除ができなくなります。

免税事業者からの仕入れはインボイスが発行されないので、

仕入税額控除ができないのでしょうか?

消費税が控除できないとその分負担が増えるがどうすればよいのか?

それについては、インボイス方式の導入から6年間は経過措置がありますので、

一定割合の消費税控除が認められます。

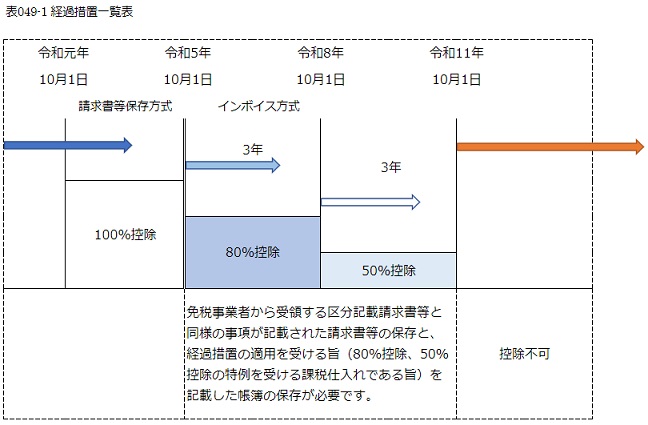

1 免税事業者からの課税仕入れに係る経過措置の概要

令和5年10月1日から令和8年9月30日までの3年間は

課税仕入れに係る消費税額の80%相当額の控除、

令和8年10月1日から令和11年9月30日までの3年間は

課税仕入れに係る消費税額の50%相当額の控除が適用されます。

|

・区分記載請求書等の記載事項とは |

①請求書等の発行者の氏名または名称、②取引年月日、③取引内容(軽減税率対象品目である旨)、④取引金額(税率区分ごとの合計額)、⑤請求書等受領者の氏名または名称 |

| ・インボイスとは | 企業間の取引において、売り手が買い手に対し正確な適用税率、消費税額等を伝えるための手段で、登録番号等の一定の事項が記載された請求書、納品書、領収書、レシート等の書類や電子データです。 |

2 課税事業者が検討・対応すべきこと

現在は、請求書等保存方式で免税事業者からの課税仕入れも

消費税等が含まれているものとして、

課税事業者は支払対価の110分の10相当額の仮払消費税等を計上することが、

認められています。

令和5年10月1日から(80%控除特例から)は、

免税事業者からの課税仕入について

支払対価の110分の8相当額を仮払消費税等に計上できることになります。

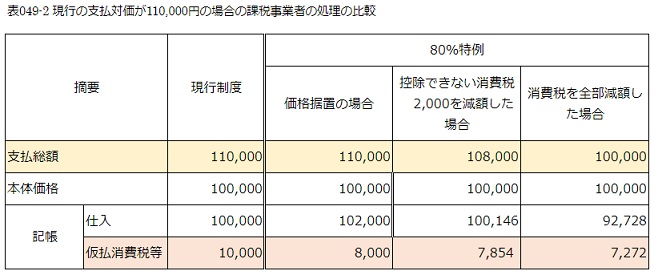

インボイス方式の導入当初の3年間の80%特例では、

現行価格を据置した場合には、仮払消費税等が8,000円

(現行より2,000円減少する⇒納税が2,000円増加する)

になります。

そうすると、課税事業者としては、

仕入先が免税事業者を維持するのであれば、

支払総額を110,000円から108,000円に減額するように要求するようになります。

これまでは、免税事業者との取引は

支払対価に占める消費税等の額を明確にしない形で取引がされてきている

(免税事業者としては、現行価格には消費税10,000円を加算しているという認識は少ないと思われます。)

と思われますが、インボイス方式導入により、

課税事業者は免税事業者に対して、現行110,000円の価格について、

「課税事業者を選択するのであれば、これまでどおり支払総額110,000円を支払います、

免税事業者のままであれば、支払総額は108,000円となりますが、

どちらの対応で取引を継続するか決定してほしい」

旨の要請をすることになると思われます

(特例措置がある6年間は、本体価格の100,000円のみ支払うとする現行価格より

消費税相当額10,000円の減額を要求する課税事業者は少ないと思われます?)。

免税事業者としても、下記の参考のとおり

価格が2,000円の減少となっても、免税事業者を選択するようになると思われます。

参考

免税事業者は、課税事業者(簡易課税申告)を選択した場合(対価110,000円)

と免税事業者を選択した場合(対価108,000円)を比較すると、

手元に残る消費税相当額は、

免税事業者を選択した方が、大部分の者が有利となると想定されます。

(注)簡易課税の「みなし仕入率」と実際の事業の「課税仕入率」の状況によっては

有利にならない場合があるので、納税者ごとの検討が必要です。

広島総合税理士法人