相続税の申告をするとき、

亡くなった方の相続財産がいくらなのか、

財産価格の評価額がいくらなのかと

ご不安になる方も多いのではないでしょうか。

今回は土地の評価方法についてご説明します。

土地評価が安くなるのは、3つの要素があります。

1,土地の形状、立地による評価減

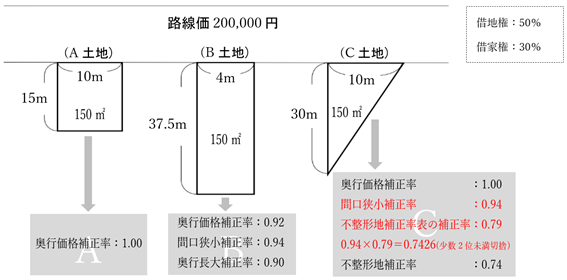

これには、評価する土地の奥行による奥行価格補正率、

間口による間口狭小補正率、奥行と間口の割合による奥行長大補正率、

土地の形状が不整形である場合の不整形補正率、

面積が1,000㎡以上ある場合の規模格差補正率等があります。

2,宅地の上に存する権利による評価減

これには、地上権、区分地上権、永小作権、借地権、

定期借地権、耕作権等があります。

これらの権利は、土地の所在する地域や契約内容、

契約期間等で斟酌割合が変わってきます。

3,小規模宅地等の特例適用による評価減

小規模宅地等の特例は、

亡くなった人が事業や住まいに使っていた土地について、

一定の要件のもと、

一定の面積について50%から80%を減額するというもので、

主に3つに区分されます。

① 特定居住用宅地等(330㎡まで、80%減額)

② 特定事業用宅地等(400㎡まで、80%減額)

③ 貸付事業用宅地等(200㎡まで、50%減額)

ここで、具体例を基に計算してみましょう。

|

適用すべき補正率等 |

A土地 |

B土地 |

C土地 |

|

|

① |

正面路線価 |

200,000円 |

200,000円 |

200,000円 |

|

② |

奥行価格補正率 |

1.00 |

0.92 |

1.00 |

|

③ |

間口狭小補正率 |

- |

0.94 |

0.94 |

|

④ |

奥行長大補正率 |

- |

0.90 |

- |

|

⑤ |

不整形地補正率表の補正率 |

- |

- |

0.79 |

|

⑥ |

不整形地補正率(③×⑤) |

- |

- |

0.74 |

|

⑦ |

補正後の価額 |

200,000円 |

155,664円 |

148,000円 |

|

⑧ |

面積 |

150㎡ |

150㎡ |

150㎡ |

|

⑨ |

自用地としての相続税評価額 |

30,000,000円 |

23,349,600円 |

22,200,000円 |

|

算 式 |

A土地 |

B土地 |

C土地 |

|

|

① |

貸家建付地 ⑨×(1-50%×30%) |

25,500,000円 |

19,847,160円 |

18,870,000円 |

|

② |

貸宅地 ⑨×(1-50%) |

15,000,000円 |

11,674,800円 |

11,100,000円 |

※貸家建付地:アパートのように土地建物を有償で貸し付けている場合

貸宅地:土地を有償で貸付、その上に建物を建てさせている場合

|

算 式 |

A土地 |

B土地 |

C土地 |

|

|

① |

特定居住用宅地等(330㎡まで) ⑨-(⑨×80%) |

6,000,000円 |

4,669,920円 |

4,440,000円 |

|

② |

特定事業用宅地等(400㎡まで) ⑨-(⑨×80%) |

6,000,000円 |

4,669,920円 |

4,440,000円 |

|

③ |

貸付事業用宅地等(200㎡まで) ⑨-(⑨-50%) |

15,000,000円 |

11,674,800円 |

11,100,000円 |

このように、評価する土地の形状、用途、特例の適用等によって、

評価額は変わってきます。

前述した形状、立地による評価減は主なものを例示したもので、

これ以外にもさまざまなものがありますので、

本記事を参考にしていただければと思います。

広島総合税理士法人