新型コロナウイルスの第3派の拡大により、

再度の緊急事態宣言発令、近づく医療崩壊、高まる不安。

我々の生活環境も激変しており、

こと住環境に目を向けてみると、

賃借人による家賃の減額等の交渉が再び起こりそうな丑年の始まりとなりました。

各自治体から営業自粛の要請を受けるなどして事業継続が困難な賃借人の家賃を、

法人オーナーが減額等した場合でも寄附金になるのでしょうか?

(通常時は、合理的理由のない家賃の免除等は賃借人への寄附金となり、

税務上の損金算入の制限があります)

「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの

当面の税務上の取扱いに関するFAQ」(国税庁:令和2年5月29日更新)により、

税務の取扱いについてみてみましょう。

〔法人税の処理〕

「賃貸物件のオーナーが賃料の減額を行った場合」(FAQ、P34、問4)に、

減額による損失は、次の①~③の条件を満たせば、

実質的には賃借人との取引条件の変更と考えられ、

「寄附金」に該当しないと解説しています。

①賃借人が、新型コロナウイルス感染症に関連して収入が減少し、

事業継続が困難となったこと、又は困難となるおそれが明らかであること

②貸主が行う賃料の減額が、賃借人の復旧支援(営業継続や雇用確保など)を目的としたものであり、

そのことが書面(変更契約書や覚書等)などにより確認できること

③賃料の減額が、賃借人において被害が生じた後、

相当の期間(通常の営業活動を再開するための復旧過程にある期間)内に行われたものであること

(☆下線部分の「相当の期間」とは具体的にはいつまでなのか? については、次回に検討します)

(注)既に生じた賃料の減免(債権の免除等)を行う場合も、同様に取り扱われ

ます。

〔消費税の処理〕

賃料の減額・免除は、消費税の計算では、

「売上に係る対価の返還等をした場合の消費税額の控除」の適用対象となります。

資産の貸付けに係る消費税率等の経過措置(旧税率8%)の適用を受けており、

新型コロナウイルス感染症等の影響を受けた賃借人の支援のために賃料を減額することが明らかな場合は、

引き続き経過措置が適用されます。(FAQ、P48、問12)

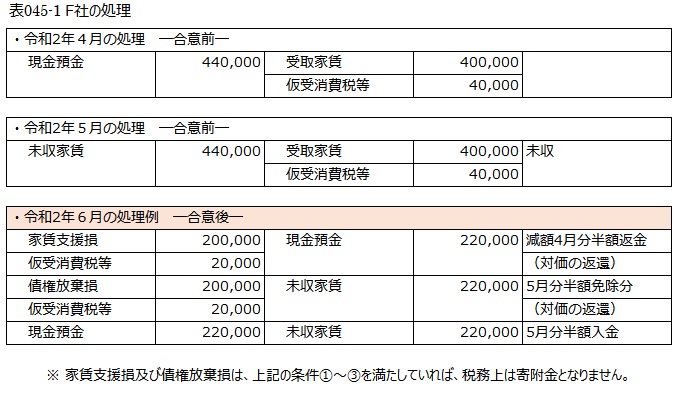

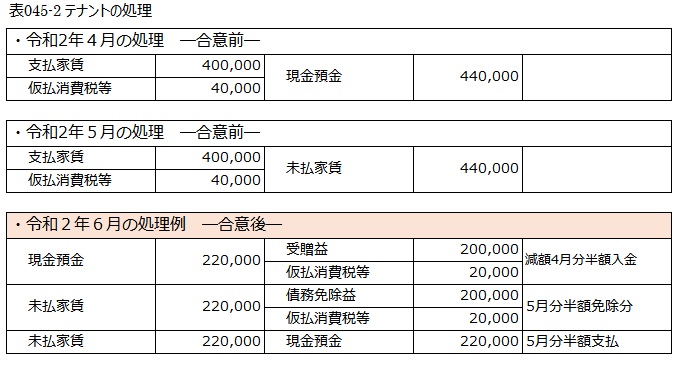

|

具体的事例: F社(不動産貸付業)は、 |

広島総合税理士法人