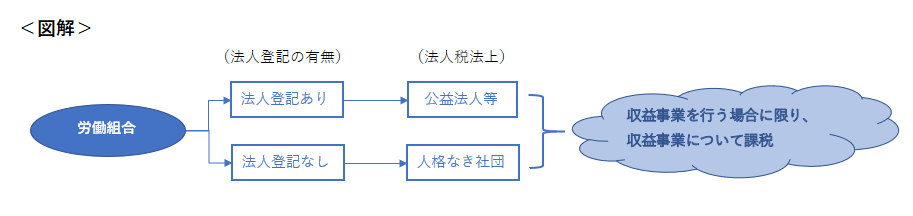

労働組合は、労働組合法第2条(労働組合)で定義されます。

「この法律で「労働組合」とは、労働者が主体となって自主的に労働条件の維持改善その他経済的地位の向上を図ることを主たる目的として組織する団体又はその連合団体をいう。」とされ、労働組合法第11条(法人である労働組合)「この法律の規定に適合する旨の労働委員会の証明を受けた労働組合は、その主たる事務所の所在地において登記をすることによって法人となる。」と規定されます。

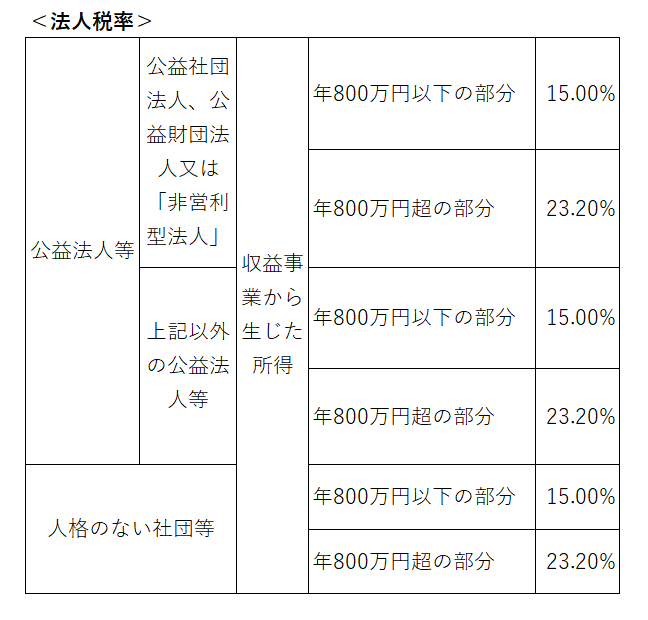

法人税法ではこの規定を受けて、法人税法第四条で、「内国法人は、この法律により、法人税を納める義務がある。ただし、公益法人等(別表Ⅱ)又は人格のない社団等については、収益事業を行う場合に限る、法人課税信託の引受けを行う場合又は第八十四条第一項(退職年金等積立金の額の計算)に規定する退職年金業務等を行う場合に限る。」

法人税法別表Ⅱでは、公益法人等に労働組合が入る旨は記載されますが、法人であるものに限るとされます。したがって、法人でない労働組合は、人格なき社団と定義されます。

<収益事業の定義>

収益事業については、法人税法第2条第13号において、「収益事業 販売業、製造業その他の政令で定める事業で、継続して事業場を設けて行われるものをいう。」とされ、法人税法施行令第5条に次の34業種が規定されます。

1号 物品販売業 18号 代理業

2号 不動産販売業 19号 仲立業

3号 金銭貸付業 20号 問屋業

4号 物品貸付業 21号 鉱業

5号 不動産貸付業 22号 土石採取業

6号 製造業 23号 浴場業

7号 通信業 24号 理容業

8号 運送業 25号 美容業

9号 倉庫業 26号 興行業

10号 請負業 27号 遊戯所業

11号 印刷業 28号 遊覧所業

12号 出版業 29号 医療保健業

13号 写真業 30号 技芸教授業

14号 貸席業 31号 駐車場業

15号 旅館業 32号 信用保証業

16号 料理店業その他の飲食店業 33号 無低財産権提供業

17号 周旋業 34号 労働者派遣業

34業種が記載されますが、其々で、収益事業に該当する場合や除外される場合が詳細に規定されておりますので、当事務所の担当者にご相談ください。

なお、労働組合で法人登記の有無は、利益・不利益はございません。

広島総合税理士法人