区分記載請求書等に記載する適用税率が誤っていた場合の処理方法については、

令和元年11月~令和2年1月に渡って出された

国税庁の「事業者の皆様へ(~区分経理から消費税申告書の作成まで~)」に記載があります。

国税庁の情報提供は、

差額を精算しない場合だけなので、

それを参考にしつつ、

事業者間の取引の処理方法を検討してみました。

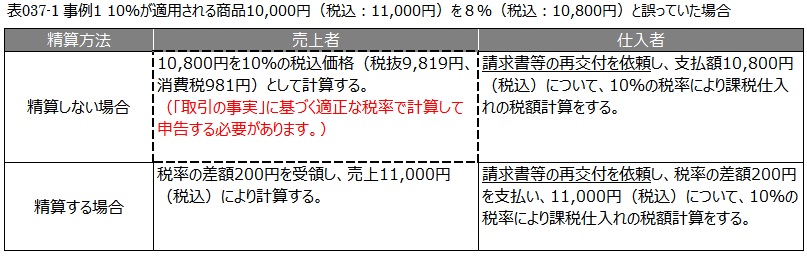

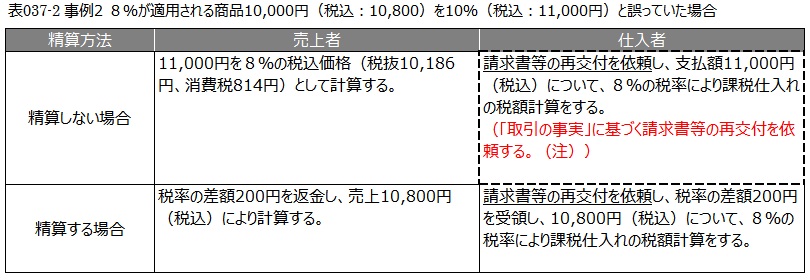

事業者間の取引で、適用税率が間違っていた場合には、

売上者は、請求書等の相手先(仕入者)に対して、

その旨を通知するとともに、正しい請求書等を発行し、

差額精算するのが商取引の慣習と思います。

通常は、下記の表の税率の差額を「精算する場合」になると思います。

そこで精算しない場合、する場合の処理を、事例別に下記表のように整理してみました。

(注)下表の破線で囲んだ部分が、国税庁の処理例ですが、

それ以外の部分は国税庁の情報に記載されているものではないことをご承知おきください。

(注)

適用税率が誤っている場合は、

そもそも区分記載請求書等の記載要件を満たしていないので、

仕入者としては、再発行を受けない限り、仕入税額控除が受けられません。

適用税率の誤りによる税込対価の額の誤りは、「追記」による補正は認められません。

〔参考〕 仕入者が区分記載請求書等の再交付が受けられない場合の処理方法

請求書等の保存がなくても、下記の条件を満たせば「帳簿のみ保存」のみで、

仕入税額控除の適用が可能となります。

(1)支払対価が3万円未満の場合

帳簿に適正な税率で記帳する。

(2)支払対価が3万円以上の場合

帳簿に適正な税率で記帳し、

「やむを得ない理由」及び「課税仕入れの相手方の住所又は所在地」を記載する。

(区分記載請求書等の再交付を依頼しても受けられなかった場合は、

「請求書等の交付を受けられなかったことについて、

やむを得ない理由がある場合」に該当します。)

広島総合税理士法人