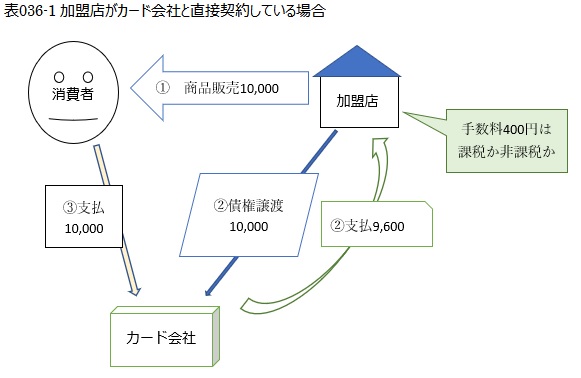

事業者がクレジットカード売上をした場合には、

カード会社からの入金時に「決済手数料」が差し引かれています。

この「クレジットカード手数料(決済手数料)」は、

消費税の課税取引として仕入税額控除ができるのでしょうか?

|

【判例】 手数料は、カード会社が加盟店から商品代金債権の譲渡を受け、原債権を消滅させて求償権を取得することを内容とするもので、債権譲渡から生じる差益にあたる。 債権譲渡の場合、原債権がカード会社に移転するので、カード会社は、自ら取得した債権を自らのために回収するのであり、加盟店に対する代金収納事務という役務の提供であると評価することはできない。 加盟店とカード会社とは、消費税法施行令第10条3項8号所定の「金銭債権の譲り受けその他の承継(包括承継を除く)」に関する取引をしたもので、手数料はこれによって生じた差益である。 (最高裁H12.6.8棄却・確定) |

【結論】

「クレジットカード手数料(決済手数料)」は『非課税取引』となります!

したがって、仕入税額控除はできません。

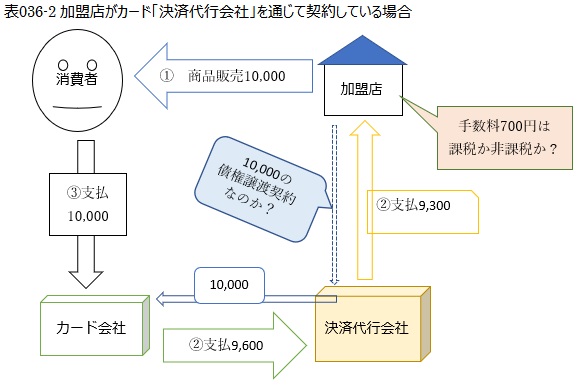

≪参考≫

【結論】

決済代行会社を通じた契約の場合の「クレジットカード手数料(決済手数料)」は、

『課税取引』と『非課税取引』になる場合があり、複雑です。

商品代金請求債権の譲渡契約を加盟店と決済代行会社が直接結ぶ場合は、

決済代行会社に支払う手数料は『非課税』となります。

加盟店と決済代行会社に債権の譲渡契約がない場合は、

決済手数料は「事務手数料やシステム手数料」となり『課税取引』となります。

【実務上の処理】

実務では、契約書や請求書で判断することになります。

事務手続を受けたことによる対価は、課税取引となります。

請求書が「事務手数料・システム手数料」として消費税が明らかに課税されていれば、

課税取引となります。

不明な場合は、決済代行会社に確認することが早道でしょう。

広島総合税理士法人