社長:

先生、生命保険って使えなくなったの?

税理士:

社長、こらまたえらいストレートですね。

節税保険って聞いたことありますか?

その節税保険にメスが入ったんですよ。

社長:

節税保険?なんか面白そうな保険ですね。まだ使えるの?

税理士:

会社が利益を減らす目的で、

役員や従業員を対象に、生命保険に加入させて保険料を支払う・・・。

社長:

それで、利益が減るんですか?

税理士:

保険にもよりますが、支払った保険料が全額経費になる保険があって、

年度末に一括で保険料を支払うことで、保険料支払分の利益は減りますよね。

社長:

先生、なんで早く教えてくれなかったんですか!

もう使えないんでしょ!!早く教えてよ、ぷんぷん。

税理士:

社長・・・。

利益が出た会社って言ってるでしょう。

社長:

そうでした!でも、それがなぜダメになったんですか?

税理士:

完全にダメになったわけではないですが、

大部分が認められなくなったというのが正しいでしょう。

利益が出た会社が、多額な保険料を経費として支払い、

利益を圧縮すると法人税が少なくなりますよね。

数年後、その保険を解約すると高い返戻率で解約返戻金が返ってくる。

そうすると課税の繰り延べ状態が生じます。

その方法がエスカレートして、

例えば、100万円支払って数年後に満期返戻金が8割~9割を超える商品まで出てきたので、

税金払うくらいなら保険に入って、将来に利益を持ち越してやる、という会社が増えてしまい、

結果として課税のバランスが崩れてしまったのです。

社長:

なるほど・・・。なぜ、そんなことが起きたんですか?

税理士:

定期保険料については、

法人税基本通達≪(旧)9-3-5(定期保険に係る保険料)≫により、

期間の経過に応じて経費になると取り扱っていますが、

それは「満期保険金」がない、いわゆる「掛け捨て」だからです。

しかし、生命保険会社は、

契約加入時の年齢や保険期間によって

保険期間の前半部分に『相当多額な前払保険料』が含まれる節税効果の高い

・長期平準定期保険

・逓増定期保険

・介護保険

・がん保険(第三分野保険)などを発売しました。

国税庁は、その都度、個別通達で対応してきましたが、

個別通達の要件を外した節税保険が登場するなどして、

いたちごっこの状態になっていたんですよ。

社長:

へぇー、それがどう変わったんですか?

税理士:

問題なのは、保険料として経費にしたものが、

中途解約すればその前払保険料部分が高い返戻率で解約返戻金として戻ってくることで、

課税の繰り延べができるという点です。

国税庁は、その問題を封じるために、

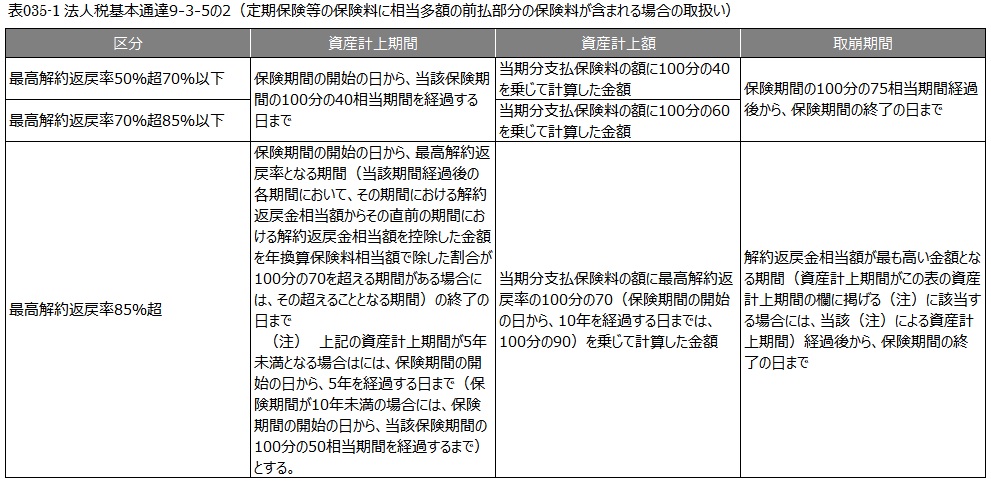

法人税基本通達に≪9-3-5の2(定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い)≫を新たに定めて対応することにしました。

下表のとおり最高解約返戻率の区分に応じて、

資産計上期間と資産計上額を決め、

さらに取崩期間については最高解約返戻金額となる期間以降にすることで、

実質的に今まで節税効果のあった保険に規制をかけたのです。

社長:

なるほど!もう節税保険としては使えないってことですね。

税理士:

おそらく、保険を使った節税対策は少なくなると思われます。

今後は、本来の保険の趣旨に立ち返る必要があるでしょう。

でも社長はまず利益を出すことに専念しないといけませんね!

広島総合税理士法人