《自己株式の相対取引での時価と譲渡金額の差額は、法人株主のみなし配当なの? 株式譲渡損益なの? 経済的利益なのか?》

法人税法第24条(みなし配当の規定)の「金銭その他の資産の交付を受けた場合」とは…

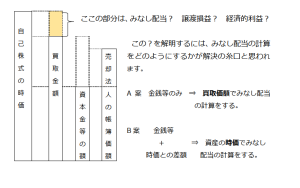

「金銭等+時価との差額を含む」なのか?それとも、「金銭等のみ」なのか?

これを図解すると次の図で、塗りつぶし部分は何を構成するのかという疑問です。

(注)以下の見解は、個人的見解によるものであることを申し添えします。

☆自己株式の低額取引

【取引事例】 自己株式を時価より低い対価の額で取得した場合

・自己株式の時価 10,000円

・取得(買取)金額 8,000円

・資本金等の額 5,000円

・売却法人の帳簿価額 6,000円

(自己株式取得法人の処理)

資本金等の額 5,000 / 現金 8,000

利益積立金 3,000 /

※みなし配当の源泉税は省略しています。また、仕訳は法人税の考え方でしています。

自己株式を取得した場合の取扱いは、税法検討編の(1)自己株式取得の検討、(3)みなし配当の検討のとおり、自己株式の取得に時価との差額という概念はなく、買取金額ベースで計算すると考えられます。

(参考)

法人税法2条①二十一(有価証券)の定義で、自己が有する自己の株式は有価証券から除かれています。したがって、有価証券の取得価額の規定(法令119;購入した有価証券は購入の代価、その他の有価証券は時価となります。)の適用はないと考えられます。

参考法令

法人税法施行令8条(資本金等の額)

法人税法施行令9条(利益積立金額)

法人税法施行令23条(所有株式に対応する資本金等の額の計算方法等)

(条文は、税法検討編に記載があります。)

(売却法人株主の処理)

株式売却法人側としては、株式譲渡損益、みなし配当の処理について、税法検討編の(1)自己株式取得の検討、 (2)有価証券の譲渡損益の検討及び(3)みなし配当の検討の考え方で処理すると、A案による処理が適正と考えられます。

A案 自己株式取得法人のみなし配当金の計算を買取金額により計算する場合

現金 8,000 / 有価証券 6,000

寄附金 2,000 / 受取配当金 3,000

/ 株式売却益 1,000

買取金額が8,000円ですから、みなし配当3,000円(8,000-5,000)、が計算されます。

売却法人の有価証券の譲渡価額は時価ベースで計算しますから、みなし配当を控除した7,000円(10,000-3,000)となり、売却法人株主の帳簿価額は6,000円ですから、株式売却益は1,000円(7,000-6,000)となります。

みなし配当の計算を買取金額を基に計算することから、時価と買取金額との差額2,000円は、株式売却益を構成すると思われますが、それに対応する未収金は回収しないので、自己株式取得法人への寄附金となります。

(注) 寄附金2,000円について、自己株式取得法人では、自己株式の取得は資本取引であるので、通常の自己株式取引の場合、受贈益を認識しません。

★ その他、次の処理も考えられます。

《参考1》 B案 みなし配当を時価で計算する場合

現金 8,000 / 有価証券 6,000

株式売却損 1,000 / 受取配当金 5,000

寄附金 2,000 /

みなし配当は、時価が10,000円ですから、資本金等の額5,000円を超える部分で5,000円(10,000-5,000)となります。 売却法人の有価証券の譲渡価額は時価ベースで計算しますから、みなし配当を控除した5,000円(10,000-5,000)となり、株式売却損は1,000円(5,000-6,000)となります。

時価と買取金額との差額2,000円は、みなし配当を構成すると思われますが、それに対応する未収金は回収しないので、自己株式取得法人への寄附金となります。

なお、B案の売却法人のみなし配当金額5,000円の計算に対して、自己株式取得法人は、利益積立金額の減少額(みなし配当金額3,000円)の計算で交付金銭等の額を時価10,000円で計算しなければ売却法人とみなし配当金額(5,000円)が一致しないことになりますが、みなし配当は自己株式取得法人側(源泉徴収義務者側)で金銭の交付をベースに計算(3,000円)して通知される(参考法令:法令23⑤参照)ため、B案のような処理にはならないと考えられます。

《参考2》 時価との差額概念がない場合(個人株主の場合の処理と同じ)

現金 8,000 / 有価証券 6,000

株式売却損 1,000 / 受取配当金 3,000

買取金額が8,000円ですから、みなし配当3,000円(8,000-5,000)、が計算されます。

売却法人の有価証券の譲渡価額は受領現金で計算しますから、みなし配当を控除した5,000円(8,000-3,000)となり、株式売却損は1,000円(5,000-6,000)となります。

なお、法人税の考え方では、参考2の処理はないと考えられます。

教えて!法人先生『時価以外の譲渡での自己株式取引の処理~1.税法検討編~』

広島総合税理士法人